A hitelminősítők átértékelődése

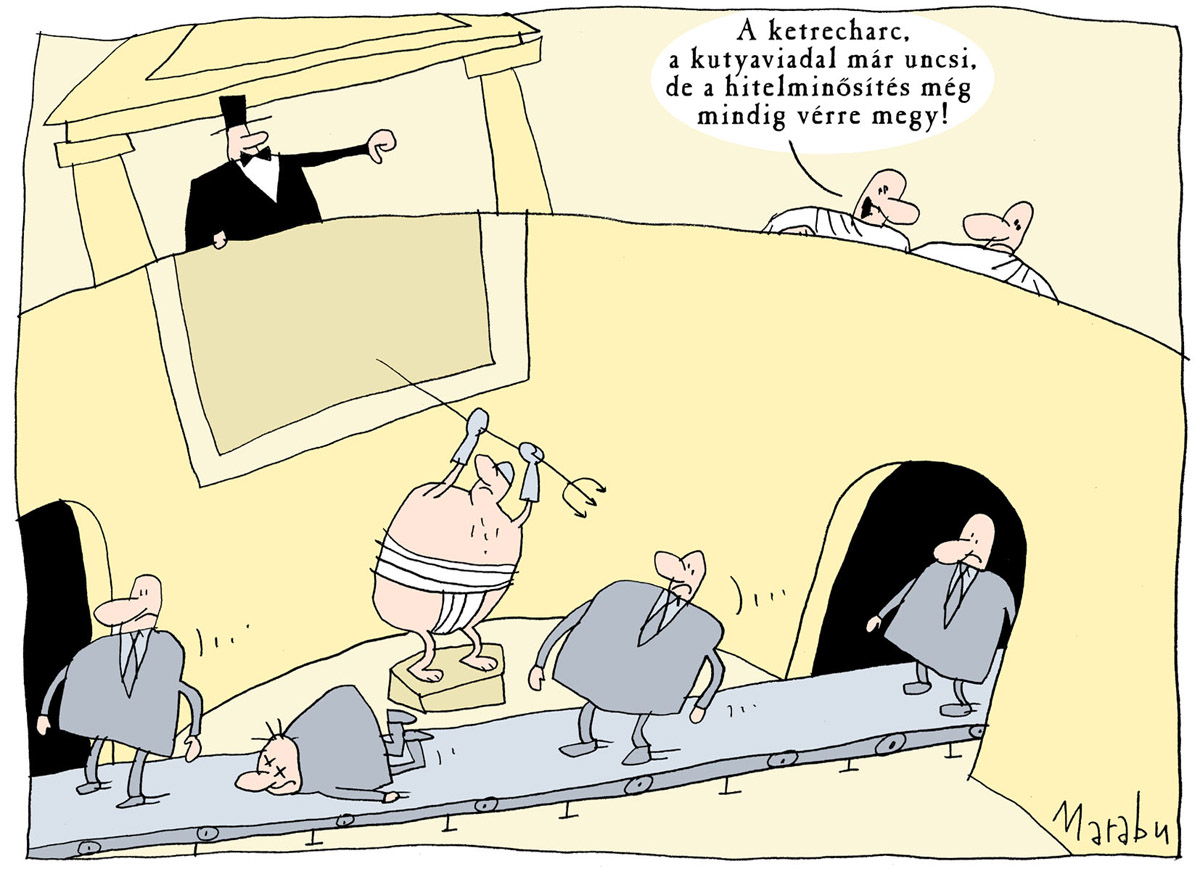

A Lehman Brothers csődbejelentésének, a jelenlegi gazdasági válság kezdetének a napja 2008. szeptember 15., de egyben a hitelminősítőkbe vetett bizalom megkérdőjelezéséé is. A „rossz adósok” által felvett, úgynevezett „subprime” jelzáloghiteleket ugyanis alacsony kockázatúnak minősítették, ami ugyan csupán az egyik oka volt az ingatlanpiaci buborék kipukkadásának, azonban jelentős mértékben hozzájárult ahhoz. Ettől kezdve vált egyre kérdésesebbé a hitelminősítők szerepvállalása, mivel a korábbinál jóval gyakrabban változó, válság által meghatározott környezetben kellene helytállni a modelljeiknek, amelyek a gazdasági válságok speciális tényezőire nincsenek felkészülve.

Elsősorban a múlt eseményeit elemezve adnak támpontot a befektetések kockázatairól, és a jövőbeli lehetőségeket csak másodlagosan, illetve az adott fejlődési pályamódosító tervezeteket és friss intézkedéseket csupán harmadlagosan veszik figyelembe. Ez a jelenlegi válsággal sújtott időkben hátrányos, hiszen könnyen felül- vagy alulértékelődhetnek az adott pénzügyi termékek a gyors változások miatt.

Ez fokozottan igaz a különböző államok vagy központi állami intézmény által kibocsátott kötvényekre, értékpapírokra, alapokra, hiszen míg egy vállalat nem tud könnyedén áttérni más profilra, addig egy országnak rengeteg lehetősége van aránylag gyors tőkebevonásra a gazdaságba. Hozzá kell viszont tenni, hogy az elmúlt hetekben ez egyre inkább nehézségekbe ütközik több válságba jutott európai ország esetében is, köztük Magyarország is küzd ezzel a problémával. A feszültség a gazdaságilag rosszul teljesítő államok és a hitelminősítő intézetek között elsősorban abból adódik, hogy a széles körű tájékoztatás csupán az adott hitelminősítő ügyfeleinek jár. A befektetők viszont előszeretettel hivatkoznak a szűkszavú besorolásokra, amelyek nem tesznek különbséget az eltérő típusú papírok között. Pedig az állam által kibocsátott értékpapírok között is van különbség.

Az államkincstárjegyek ugyanis államcsőd esetén is prioritást élveznek a kifizetéseknél, tehát a kockázatuk igazán minimális. Ezzel szemben egy egyszerű államkötvény (a tíz évre szóló államkötvények a mértékadóak ebből a szempontból) már nagyobb kockázatot visel. Ez fokozottan igaz a harminc évre vagy annál hosszabb időtartamra szóló állampapírokra. Beláthatjuk, hogy az állampapírok felértékelődése egy esetleges leminősítés esetén nem csupán a tízéves államkötvényekre vonatkozik, hanem az állam által kibocsátott minden típusú értékpapírra.

Ezért egy leminősítés – ami valószínűleg a múlt eseményei alapján érthető, azonban könnyen lehet, hogy okát már a leminősítés előtt kezelték – könnyedén önbeteljesítő jóslattá válhat. Hatására az adott likviditási gondokkal küzdő ország még nehezebben jut készpénzhez, illetve könnyen előfordulhat, hogy ennek irreálisan magas költségei lesznek. A leggyorsabb pénzszerzési lehetőség állampapírok kibocsátása, azonban a leminősítés hatására ezek kamatai megnőnek, illetve a futamidő is rövidülhet bizonyos esetben (például Görögországban).

Tőkekivonást is okozhat a leminősítés. Amennyiben az adott ország erős valutával rendelkezik, ez kisebb gondot okoz, azonban fordított esetben baj lehet. Így történt ez Magyarországon 2008 őszén.

A leminősítési hullámok miatt több ország is felszólalt a hitelminősítőket támadva. Az első a görög kormányfő – Jeórjiosz Papandreu – volt, aki élesen bírálta a hitelminősítőket, nem sokkal később Jean-Claude Trichet, az Európai Központi Bank (ECB) elnöke is hasonlóan tett, aki azt mondta, hogy „világos, hogy a hitelminősítők működésében felfedezhető némi prociklikusság”.

Emellett az Európai Unió több vezető tisztségviselője is támadta a hitelminősítőket elsősorban az alkalmazott módszertan miatt. Viviane Reding, az EU igazságügyi biztosa így fogalmazott: „két lehetőség van, vagy a G20-államok megállapodnak a három hitelminősítő szétdarabolásáról, (...) vagy megjelenhetnek az európai és ázsiai versenytársak”. Hozzátette: „nem fogadható el, hogy egy három amerikai vállalatból álló kartell döntsön egész államok és állampolgáraik sorsáról”.

Olaszországban augusztus elején odáig fajult a helyzet, hogy fogyasztóvédelmi csoportok bejelentése alapján az ügyészség vizsgálatot indított a hitelminősítő intézetek ellen, mivel, állításuk szerint, „abnormális turbulenciát” okoztak az olasz pénzügyi termékek piacán. Emellett Warren Buffet – aki pénzpiaci ügyleteinek köszönhetően a világ leggazdagabb emberei között szerepel – is felszólalt a hitelminősítők munkája ellen, elsősorban azt bírálva, hogy az Egyesült Államok besorolását speciális pénzpiacon betöltött helyzete miatt nem léphetik meg a hitelminősítők, ennek ellenére augusztus 5-én megtörtént az USA leminősítése. Erre válaszul a döntést követő kereskedési napon a három nagy hitelminősítő részvényei látványosan esni kezdtek.

Nos, közülük a Moody’s és valamivel később a Standard and Poor’s s végül a Fitch Magyarország besorolását a befektetésre nem ajánlott kategóriára rontotta le. Ráadásul mindezt negatív kilátásokkal, vagyis amennyiben a kormány nem változtat a gazdaságpolitikáján, hamarosan újabb leminősítéssel szembesülhetünk.

A hitelminősítők piacán azonban átrendeződés várható. Ennek az iránya kérdéses, illetve az is, hogy a problémákat ki tudják-e küszöbölni. Példaként tekinthetjük a Dagong Global Credit Rating kínai hitelminősítőt, ahol valószínűleg igencsak más módszertannal dolgoznak, mint a három nagy, hiszen az USA az ő rendszerükben már a sokadik leminősítésen is túl van. (Amennyiben az országokat egyenlő mércével vizsgáljuk, ez a minősítés jóval közelebb áll a valósághoz.)

Viviane Reding kijelentésére alapozva az első lehetőség a három nagy hitelminősítő intézet hat intézetre való feldarabolása. Az USA történetében több monopolhelyzetet sikerült ilyen módon feloldani, gondolhatunk itt elsősorban a Standard Oil Company feldarabolására, amelynek révén tényleges verseny alakult ki. Ennek ellenére a legfőbb problémát, a módszertan helyességét ez nem feltétlenül oldaná meg, kivéve, ha például egy vagy több ilyen cég amerikai többségi tulajdonból európai vagy ázsiai többségi tulajdonba vándorolna át. Így ugyanis a tényleges verseny sokkal nagyobb valószínűséggel alakulna ki.

Az igazságügyi biztos másik félmondata alapján viszont megjelenhetnek a versenytársak. Ez a folyamat lassúbb lehet, hiszen a három nagy minősítő eddig „elégedett vásárlóit” valószínűleg nehéz lesz átcsábítani. Így a gyors sikerhez itt is állami beavatkozásra lehet szükség. Ez a beavatkozás lehet például az európai pénzügyi alapok kötelezése európai hitelminősítő intézet adatainak használatára vagy több hitelminősítői adat kötelező használatára.

Jean-Claude Trichet szavai alapján lehetséges olyan európai hitelminősítő intézet felállítása is, amely alapítványi alapokon nyugszik az amerikai piaci alapok helyett. Így kiküszöbölhető az, hogy a piaci szereplőknek való megfelelni vágyás jellemezze a hitelminősítőt.

Alternatívaként merült fel egy európai piaci alapokon nyugvó intézet felállítása is, azonban ennek sikeressége állami támasz nélkül rövid távon igencsak kérdéses. Megoldást is csak hosszú távon jelentene, a hamarosan várható európai leminősítési hullámot nem állíthatná meg. És jelenleg az EU nem rendelkezik az intézmény felállításához szükséges kerettel.

Így a legvalószínűbb, hogy a hitelminősítő intézeteket „gyámság alá helyezik”. Vagyis: az unió növelné a tőzsdefelügyeleti hatóság jogkörét, a minősítők jogi felelősségre vonásának lehetőségét, illetve a hitelminősítést időlegesen felfüggeszthetné. Ezek csak tervek, amelyek nem találtak egyöntetű fogadtatásra a bizottságban, egyrészt a megvalósíthatóságuk, másrészt a szükségességük megítélésében tapasztalható eltérések miatt.

Biztos azonban, hogy a jelenlegi helyzet hosszú távon nem fenntartható. Köszönhető ez a három nagy hitelminősítő aránylag kismértékű kompromisszumkészségének, illetve a hitelminősítő adatszolgáltatás piacán a jelenlegi gazdasági válság következtében kialakult piaci résnek.

A kérdés az, hogy az unió elszánja-e magát arra, hogy ne csak a bedőlés szélén álló államokat mentse, hanem a hosszú távú növekedési pályára állásban segítse az erre szoruló kis államokat is.

Méltányosság Politikaelemző Központ