Autópiaci lufik és bumerángok

Eltérő mértékben is, de biztatóak az idei évre szóló előrejelzések a globális autópiacról. Lehet benne valami, mert bővítik kapacitásaikat és dolgozói létszámaikat a járműgyártók. Ötvenezer új állást akar létrehozni a következő négy évben a VW AG, ezzel világszerte 450 ezerre növeli alkalmazottainak számát. Horst Neumann személyügyekért felelős igazgatótanácsi tag szerint ennyi dolgozó kell ahhoz, hogy a tavaly először hétmillió autót gyártó konszern termelése elérje a tervezett évi tízmilliós darabszámot. Az ötvenezer új alkalmazott felvételével párhuzamosan várhatóan hatvanezer nyugdíjba vonuló munkatárs pótlására is sor kerül. A jelenlegi négyszázezer főállású dolgozó mellett a Volkswagen világszerte húszezer kölcsönzött munkaerőt alkalmaz, ebből hatezret Németországban.

Tavaly már négyszáz kölcsönzött dolgozót átvett és véglegesített a Volkswagen, mely folytatja ezt a gyakorlatot. A világelsőségért folytatott stratégia eddig sikeresnek bizonyult, nem véletlenül hosszabbították meg a héten 2016-ig Martin Winternkorn konszernelnök szerződését.

A Volvo is folyamatos növekedéssel kalkulál, és a tavalyi 380 ezer autóval szemben tíz éven belül évi 800 ezerre növeli termelését. Stefan Jacoby elnök-vezérigazgató a tervek ismertetésekor elmondta, hogy a jelenlegi 3400 dolgozó mellé további kétszázat vesznek fel, és javítják a göteborgi üzem hatékonyságát: az egy autóra eső munkaórák számát 52-ről 48-ra csökkentik. Ezzel hosszabb távon biztosított a Geely tulajdonú Volvo svédországi jövője, és a márkának évi háromszázezer darabos kapacitású gyára is épül Kínában.

A nagy kínai falat azonban kezd megakadni az autómárkák torkán, mert többségük már helyben gyártja modelljeit, tehát elveszi a kenyeret európai dolgozóitól. Az olcsó bér és az ígéretes piac hatására napjainkban a kínai kapacitások messze meghaladják a helyi keresletet, miközben az export is messze elmarad reményeiktől. A belső piacot szűkíti, hogy január elsejétől megszűnt a 2009-es évben elindított kormányzati program, melynek keretében támogatták az 1,6 literesnél kisebb és környezetbarát motoros autók vásárlását. Tovább lassíthatja a tempót, hogy a forgalmi dugók miatt évi 800 ezerről 250 ezerre korlátozták a Pekingben forgalomba helyezhető új autók számát. A hírre a tőzsdén egy nap alatt öt százalékot estek a kínai piacon domináló német járműgyártók részvényei. A világ legnagyobb piaca címet már 2009-ben elhódította az Egyesült Államoktól Kína, ahol két éve 13,6 millió, tavaly közel 18 millió új autó kelt el, és ha lassúbb mértékben is, de idén is az eladások emelkedése várható.

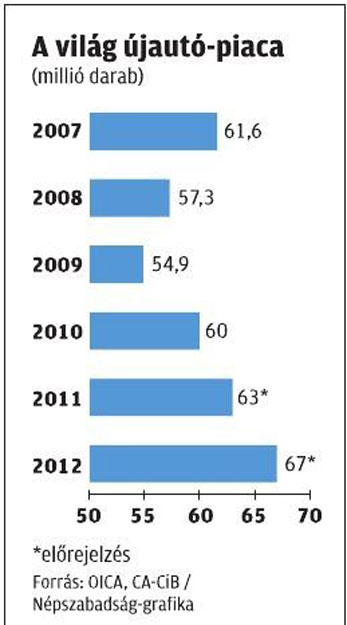

Más piacokon is növekedéssel számolnak az elemzők, igaz a Morgan Stanley, az Edmunds.com, az IHS Automotive, a J. D. Power, a TrueCar. com, a KeyBanc Capital és a PricewaterhouseCoopers Automotive előrejelzései között 15 százalékos eltérés is mutatkozik. 2011-ben világszerte 63 millió új gépkocsi értékesítése várható, ez pedig 1,4 millióval meghaladja a válság előtti utolsó évben eladott autók számát. A Crédit Agricole Corporate and Investment Bank (CA-Cib) elemzése szerint a 2010-ben eladott 60 millió új autó 9,3 százalékos emelkedést jelent, ez pedig 1,6 millióval kevesebb, mint a 2007-es érték.

Évtizedeken át az Egyesült Államok volt a világ legnagyobb piaca, ahol 2001-ben 17 millió, 2007-ben 16,1 millió, 2010-ben 11,5 millió személyautó kelt el. Európa alig maradt el az USA darabszámától, de a válság idején sikerült túlszárnyalnia: az EU- és az EFTA-országokban 2008-ban 14,7 millió, tavaly 13,6 millió új autót helyeztek forgalomba. Az új autók eladása világszinten már idén is 9,3 százalékkal emelkedik, de a korábbi évek visszaesése miatt ez csak arra elegendő, hogy 63 millió autót sikerüljön eladni, ez pedig még mindig 1,4 millióval kevesebb, mint a 2007-es érték.

A növekedés motorja idén is az Egyesült Államok és a BRIC-zóna(azazBrazília,Oroszország, India és Kína) lesz, Európában a tavalyi 6 százalékos visszaesést további 1 százalékos csökkenés követi 2011-ben.

Az CA-Cib elemzése szerint Amerikában és Európában változatlanul magas a lecserélésre érett 4–7 éves gépkocsik száma, de a lakosság keresletét viszszafogja a növekvő munkanélküliség és általában a bizonytalan gazdasági helyzet. Európában nem várható fordulat, de az Egyesült Államokban különösen 2011 második felében javulhat a gazdaság teljesítményébe vetett hit, és ez a lecserélendő autók nagy száma miatt ugrásszerű értékesítésnövekedést eredményezhet. Brazíliában, Indiá ban, Kínában és Oroszországban inkább a gazdaságok jó állapota, a folyamatosan emelkedő életszínvonal eredményez növekvő keresletet, a lecserélési kényszer itt lényegesen kisebb szerepet játszik az értékesítés növekedésében.

Japánban a javuló gazdasági kilátásoknak és kormányzati támogatásoknak köszönhetően tavaly 14,7 százalékkal emelkedtek az új autók eladásai. A központi autócsere ösztönző program azonban szeptemberben kifutott, amire a piac 20–30 százalékos visszaeséssel reagált. Az előrehozott kereslet visszafogó hatása továbbra is érvényesül, így az értékesítés a tavalyi 4,5 millió darab után 2011-ben 4,3 millióra csökken. Japán fő gondja továbbra is az egyre magasabb átlagkorú lakosság, mely legkevésbé új autóra költ. A CA-Cib előrejelzése szerint az Egyesült Államokban a munkanélküliségi ráta 2011-ben nem csökken 9 százalék alá –tavaly 9,6 százalék volt. A fogyasztói bizalmi indexek ennek megfelelően gyengék maradnak, így az elmúlt két évben bekövetkezett 35 százalékos visszaesés miatt megemelkedett lecserélési ráta ellenére az értékesítés tavaly és idén is csak egy-egymillió darabbal nő a 2009-es 10,4 millióhoz képest. Az elemzés arra hívja fel a figyelmet, hogy a 2011-ben várható 12,4 millió darabos értékesítés még mindig messze elmarad a válság előtti 16,1 milliótól, így az amerikai piac legkorábban 2015-ben érheti el a válság előtti szintet. Ennek ellenére a két nagy amerikai gyártó, a Ford és a GM jó üzleti eredményre számíthat, mert az elmúlt két évben megszabadultak fölösleges kapacitásaiktól, fi x költségeik ennek megfelelően csökkentek, miközben az értékesítési árakon csökkent a nyomás, így nyereségesebb volt az autóeladás.

Európában gyökeresen más a helyzet. Az elmúlt évek viszszaesését némileg enyhítették az autócseréket támogató kormányzati programok, ennek köszönhetően a drasztikus viszszaesés az első két évben elmaradt, ám az erre a célra felhasználható pénzek elfogytak, a válság viszont elhúzódik. A 2007-es 16 milliós európai értékesítés folyamatosan csökkent, 2011-ben 13,5 millió darabbal lehet számolni, és csak 2014-ben várható némi növekedés. A kormányzati programok 2009-ben és a tavalyi év első felében hatottak kedvezően az eladásokra, az előrehozott vásárlások miatt ezután jelentős visszaesés következett be, így tavaly Európában összességében 6 százalékkal kevesebb új autó talált gazdára. A legnagyobb visszaesést Németország könyvelhette el, ahol az ötmilliárd eurós állami támogatás 2009-ben még egymillió darabbal növelte az értékesítést, ám a program kifutása után érezhető volt a bumeráng hatás, hiszen tavaly 27 százalékkal esett a kereslet. Talán a vállalati flották megújításának igénye lendíthet a forgalmon, más piacokhoz képest ez a szegmens Európában lényegesen nagyobb szerepet tölt be. Az előrejelzések szerint az alacsony kamatszint, és a javuló üzleti bizalmi indexek együttesen emelkedő trendre állítják az ebben a körben kedvelt típusok eladásait.

A világ gépjárműgyártása egyértelműen Brazíliának, Indiá nak, Kínának és Oroszországnak köszönheti, hogy a körülményekhez képest jól vészelte át az elmúlt három évet az ágazat. Ebben a négy országban összességében a válság alatt is folyamatosan és gyors ütemben emelkedett az értékesítés: 2008-ban 1,1 millióval, 2009-ben 4,3, tavaly pedig 3 millióval több új autó talált itt gazdára, így együttes keresletük a válság előtti 11,5 millió autóról 20 millióra emelkedett.

Ez a lendület a CA-Cib elemzése szerint nem tarthat örökké, a BRIC-országok kereslete tavaly ugyan még 17 százalékot meghaladó ütemben nőtt, azonban idén és 2012-ben is konszolidáltabb, 8,8, illetve 7,2 százalékos növekedés várható. Lassulásának hátterében országonként eltérő okok állnak.

Kínában az alacsony hitelkeresletet igyekeznek a gyártók saját finanszírozási üzletág telepítésével javítani, de a kulturális különbségek miatt a hitelből vásárolt autók arányát nehéz lesz 10 százalék fölé tornázni. Brazíliában ezzel szemben éppen a lakosság hitelplafonja veszi vissza a lendületet, hiszen a háztartások eladósodottságának mértéke bevételeikhez képest a 2005-ös 15 százalékról 2010-re 35 százalékra emelkedett. Oroszországban rendkívül jelentős kormányzati program indult 2010-ben a hazai gyártmányok támogatására. Ennek és az emelkedő olajárak hatására erősödő gazdaságnak köszönhetően a 2009-es év 30 százalékos visszaesése után tavaly 24 százalékkal nőtt az eladott új autók száma az országban. A kormányzati program idén kifut, így akkor már csak 200 ezer darabos, 11 százalékos növekedés várható az orosz piacon.