Luxusnyereség: volt, nincs

A bankok válasza erre az, hogy a magyar pénzintézeti szektorban nem lehet luxusprofitról beszélni. A Magyar Bankszövetség számításai szerint az ágazat reálértéken mért, tehát az inflációt, a pénzromlás ütemét meghaladó tőkearányos nyeresége (ROE) az elmúlt két évtizedben mindössze évi átlag 3,2 százalék volt. (A ROE a saját tőkére vetített profit, vagyis az adózott eredmény osztva a tőkével, és azt mutatja meg, hogy a tulajdonos befektetése mekkora jövedelmet termel.) Bírálóiknak és a bankoknak látszólag nem lehet egyszerre igazuk – pedig lehet, csak attól függ, milyen időintervallumban vizsgáljuk a szektor nyereségességét.

Néhány ismert, ma is jelen lévő külföldi bankcsoport már a 80-as években megtelepedett Magyarországon (például a Citibank, a Raiffeisen vagy a CIB Bank elődje), de a fejlett, modern kereskedelmi bankrendszer kiépülése igazán 1994-ben, az állami tulajdonú pénzintézetek privatizálásával, új szereplők belépésével, a verseny erősödésével kezdődött. Az indulás költségei, a még formálódó, bizonytalan gazdasági és jogi környezet, a ’98-as orosz válság hatásai miatt nagy nyereségekről ebben az évtizedben nem beszélhetünk. A hazai bankszektor aranykora a 2000-es években jött el, részben a támogatott lakáshitelek, majd az így mesterségesen felfuttatott kereslet kielégítésére bevezetett devizahiteleknek köszönhetően.

A pénzügyi felügyelet (PSZÁF) adatai szerint a bankok (ide nem értve az állami MFB-t és Eximbankot, valamint a tőzsdei elszámolást végző Kelert) 2001-et már 107 milliárd forint adózott eredménnyel zárták, a csúcsot pedig 2006 jelentette, amikor a profit meghaladta a 356 milliárd forintot. Ebben az évtizedben a szektor tőkearányos nyeresége 9–25 százalék között alakult, a tíz év átlaga 16 százalék volt. Az összkép persze nagy különbségeket takar: a legjobban teljesítő bankok (például az OTP) átlaga a 2000-es években rendre 25-30 százalék körül alakult, míg másoké elmaradt az átlagtól. A magas megtérülési mutatók azonban nem jelentik azt, hogy a tulajdonosok extraprofitot tettek volna zsebre. A hitelezés felfutása a tőkeszükséglet növekedésével járt, és a beruházásokra, fejlesztésekre, a fiókhálózat bővítésére is kellett a pénz. A nyereség nagy része erre ment el. Az itt működő pénzintézetek ebben az időszakban mintegy kétezermilliárd forint adózott nyereséget termeltek, ám ennek alig hetedét, kevesebb mint 300 milliárd forintot vittek ki a tulajdonos hitelintézetek az országból, a többit visszaforgatták a magyarországi bankszektor beruházásaiba. Miközben csak nyereségadó formájában az osztalékként kivitt profit másfélszeresét fizették be a költségvetésbe.

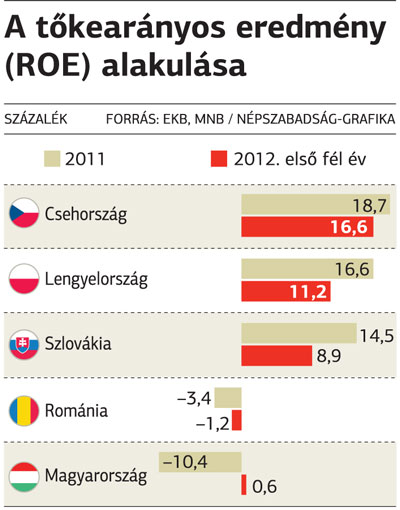

Ennek a jól prosperáló időszaknak egy csapásra véget vetett az elhúzódó gazdasági válság, az egyre több nem törlesztett, rossz hitel – melyek után a bankoknak céltartalékot kell képezniük, illetve veszteségként leírniuk –, valamint az Orbán-kormány által a szektorra rakott extraterhek, így például a bankadó és a végtörlesztés. A bankszektor ROE-mutatója 2009-ben már nem érte el a kilenc százalékot, majd 2010-ben, a bankadó bevezetésével fél százalékra zsugorodott. Ezt fejelte meg a devizahitelek kedvezményes végtörlesztése 2011-ben, melyet a hitelintézetek összességében 243 milliárd forintos veszteséggel és mínusz tízszázalékos tőkearányos eredménnyel zártak, miközben abban az évben a szlovák bankok ROE-mutatója meghaladta a 14, a lengyeleké a 16, a cseheké pedig a 18 százalékot. Hasonló volt a helyzet tavaly is: a magyarországi bankok 164 milliárd forintos, a saját tőkére vetítve –6,6 százalékos veszteséget termeltek, szemben a régiós bankszektorok 15 vagy a nyugat-európai bankok hatszázalékos ROE-mutatójával.