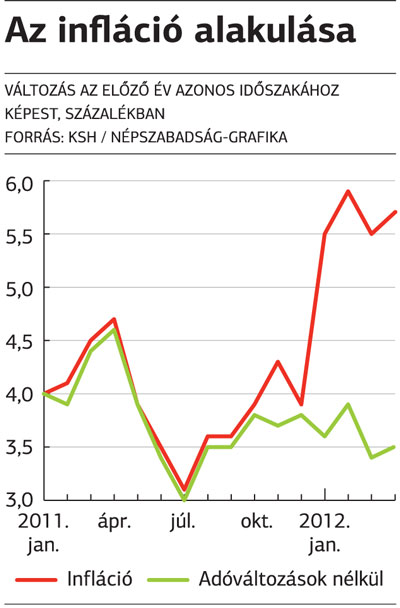

Gyorsult a pénzromlás

A mostani adatban még nem jelent meg az április végén megszületett Orbán–Barroso-paktum hatása, így a magyar fizetőeszköznek az euróhoz mért tízforintos erősödése is a májusi inflációs statisztikát fogja szépíteni.

Tavaly áprilishoz képest átlag feletti, 18,3 százalékos növekedést mértek az üzemanyagoknál, a szeszes italok és a dohányáruk drágulása 12,6 százalékos volt. Ezúttal mérsékelten, 4,2 százalékkal emelkedtek az élelmiszerárak, miután az idényáras termékeknél árcsökkenést mért a KSH. A szolgáltatásoknál is 4,2 százalék volt az áremelkedés mértéke, ezen belül a szemétszállítás 6,4, a csatornadíj 5,4 százalékkal drágult. A ruházati cikkek szintén átlag alatt, két százalékkal drágultak, míg a tartós fogyasztási cikkekért átlagosan 1,2 százalékkal kellett kevesebbet fizetni.

Ami a jövőt illeti, a forinterősödés és az utóbbi tíz napban végrehajtott kétszer tízforintos benzinárcsökkenés hatása is a májusi számokban jelenik meg először. Kondrát Zsolt, az MKB elemzője szerint e tényezők nagymértékben csökkentik az inflációs kockázatokat a következő negyedévekre. Ellentétes hatást vált ki a júliusban belépő távközlési adó, amely 0,1 százalékponttal toldhatja meg az árindexet, illetve a jövő januártól élő tranzakciós illeték. Az utóbbi 0,4 százalékkal pörgetheti fel az inflációt. A reáljövedelmek csökkenése miatt a lakossági fogyasztás is mérséklődik, s ez gátat szab a vállalkozások áremelési elképzeléseinek. Inflációs kockázatot jelent ugyanakkor, ha az IMF a hitelt az ártámogatások leépítéséhez köti, így például a tömegközlekedés állami finanszírozásának csökkentését írja elő.

A következő hónapokban hat százalék körüli inflációt vár azMKB vezető elemzője, s az év átlagában 5,7 százalékra futhat fel a tavaly még 3,9 százalékos árindex, amely azonban jövőre is csak megközelíteni tudja a jegybank által meghatározott háromszázalékos célt. Az MNB egyébként már jelezte, hogy felülvizsgálat alá veszi a már ciusban tett 5,6 százalékos idei előrejelzését, a Széll Kálmán Terv 2.0 ugyanis olyan jelentős inflációs és növekedési kockázatokat hordoz, amelyeknek a számszerűsítéséhez idő kell. A kamatprognózisokban nagy változás nem történt, egybehangzó vélemények szerint a monetáris tanács csak akkor csökkentheti a hét százalékon álló rátát, ha kézzelfogható közelségbe kerül az EU/IMF-hitel, s a biztonsági hálóként funkcionáló megállapodás nyomán kellőképp megerősödik a forint, illetve számottevően javul az ország kockázati megítélése. Mivel amegállapodás a harmadik negyedévre várható, az év végére a 6,5-6,75 százalékos kamatot vár az elemzők zöme. Horváth István, a K & H Alapkezelő befektetési igazgatója viszont nem zárja ki, hogy a kamat hét százalékon szilveszterezik, szerinte a konvergenciaprogram miatt romló inflációs kilátások megköthetik a jegybank kezét.