Próbavágással tesztelheti az MNB a piacot

Ilyen, könnyen megfejthető üzenetet csak akkor küld a piacok felé jegybanki vezető, ha erre felhatalmazást kap. Azért is kaphatta Nagy Márton ezt a feladatot, mert nem tagja a kilenctagú monetáris tanácsnak. Utóbbi tagjai a döntést megelőzve nem nyilatkozhatnak az esetleges kilátásokról sem, ezt jogszabály tiltja számukra. Matolcsy György jegybankelnök januárban még azzal hárította el a kamatpályára vonatkozó kérdéseket, hogy a március végén megjelenő inflációs jelentés ismeretében alakítják ki álláspontjukat.

|

| Matolcsy György mosolyog, ő már látja az irányt Reviczky Zsolt / Népszabadság |

Azóta viszont minden makrogazdasági mutató kedvezően alakult ahhoz, hogy ismét kézbe vegyék az ollót. Hiába a negatív infláció, amelynek értéke februárban –1,0 százalék volt, deflációs hatástól nem kell tartani, a számokat egyértelműen a mélyrepülésbe váltó energiaárak húzzák lefelé, egy az egyben átvéve a kormányzati rezsicsökkentés szerepét. A gazdaság folyamatait leíró, a szeszélyesen változó energia- és élelmiszerárak nélkül számított maginfláció 1,0 százalék volt. Baj akkor lenne, ha ez negatívba fordulna, de erre gyakorlatilag nincs esély.

Sőt, az idén 3,5-4 százalékkal növekedő vásárlóerő és a devizahiteles elszámolás révén a lakosságnak visszaadott százmilliárdok fogyasztási boomot, ezzel felfelé irányuló árgörbét vetítenek elő. Az alacsony inflációnak nem mutatkozik kedvezőtlen hatása a gazdasági növekedésre sem. Olyannyira, hogy a jegybank alelnöke, Balog Ádám szintén a pénteki csúcson azt mondta, hogy az idén – a tavalyi 3,6 után – a 3,2 százalékos növekedés sem lenne meglepő. Innentől tényleg nem lenne meglepő, ha ugyanez a szám szerepelne az inflációs jelentésben.

A forintárfolyamra sem panaszkodhat a jegybank, az euróval szemben a 303-as szint közelébe ért kurzus nem szorul védelemre, legfeljebb azt sajnálhatja, hogy a devizatartalék átváltásával már kisebb nyereséget tud felmutatni, és azt a maga által fontosnak nevezett célok alá rendelni. A forintárfolyam az idén várhatóan beszorul a 300–310-es sávba. Matolcsyék elégedetten nyugtázhatták azt is, hogy a Standard & Poor’s hitelminősítő pénteken egy fokozattal javított adósbesorolásunkon, igaz, az még így is a befektetésre nem ajánlott, bóvli kategóriában maradt.

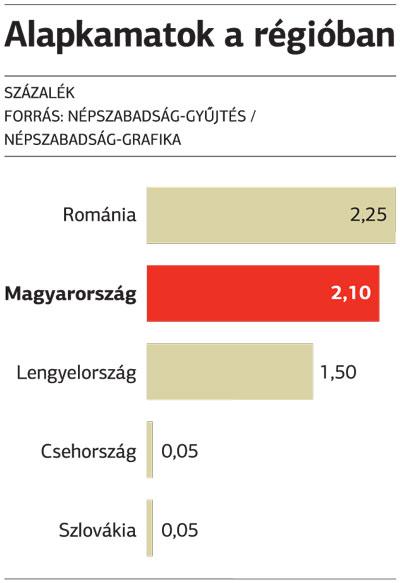

Az viszont figyelemre méltó, hogy az S & P szerint a magyar eszközöket, így a forintot és államkötvényeket a nyárra-őszre várt amerikai kamatemelés sem rendíti meg, ellenállnak majd az ilyenkor rendszerint bekövetkező pénzpiaci sokknak is. A márciusi döntéskor két verziót vázolt fel Suppan Gergely. A Takarékbank szenior elemzője szerint vagy egyszerre lépnek egy nagyot, utánozva a kettőről másfél százalékra csökkentő lengyeleket, vagy letesztelik a piacokat egy tíz bázispontos „próbavágással”.

Bár az előbbi közelebb áll Matolcsy habitusához, Suppan az utóbbi változat esélyeit tartja jobbnak, mivel az óvatos „csipegetéssel” év végére várhatóan 1,50 százalékig tartó kamatvágási sorozatból menet közben is egyszerűbb hitelvesztés nélkül kiszállni.