Elporlad az árfolyamgát is

|

| Kövér László házelnök a szavazáson. A forintosításra és a fair bankrendszerre is igent mondott Kovács Attila |

Az Országgyűlés kedden döntött a devizaalapú jelzáloghitelek forintosításáról. A törvény értelmében a mintegy 460 ezer kölcsön törlesztőrészletét januárban már a rögzített árfolyamok alapján határozzák meg: a svájci frankban jegyzett hitelek esetében 256,4 forintos, az euróalapú tartozásoknál 308,9 forintos, míg a japán jenben nyilvántartott hiteleknél 2,1 forintos árfolyamon.

A hiteleket – ugyancsak ezeket az árfolyamokat alapul véve – február elsejei hatállyal a bankok automatikusan átváltják forintkölcsönre. A forintosítással együtt változik a hitelek kamatterhe is. A kölcsönök kamatát a háromhavi Buborhoz (budapesti bankközi kamat) kötik, amely jelenleg 2,1 százalék, míg az ezen felül számolt kamatfelár mértéke a hitel felvételkori szintjére áll vissza.

Az utóbbival kapcsolatos megkötés, hogy nem lehet alacsonyabb egy százaléknál, míg lakáscélú hitel esetén a felár nem haladhatja meg a 4,5 százalékot, szabad felhasználású kölcsönnél pedig a 6,5 százalékot. Az ügyfelek által fizetendő kamat így praktikusan 3,1–8,6 százalék között lehet, míg a devizahitelek jellemző terhe jelenleg 8-9 százalék. A többség esetében a forintosítással alacsonyabb lesz a kamat, és ezzel kisebb a havi törlesztőrészlet, a terhek jelentős csökkenését azonban nem ez, hanem az elszámoltatás hozza.

A bankoknak ugyancsak február elsejével kell elszámolniuk az árfolyamrés alkalmazásával és a kamatok egyoldalú emelésével tisztességtelenül beszedett összegekkel. A mintegy ezermilliárd forint nagyobb része a még fennálló tartozásokat csökkenti majd. Ennek és a kisebb kamatoknak köszönhetően a törlesztőrészletek átlag 25 százalékkal csökkennek a jelenlegi szinthez képest. Az adósok azonban mindebből még hónapokig nem vesznek észre semmit. A törlesztőrészletek ugyanis csak azután változhatnak, hogy a forintosítás és az elszámolás menetéről, tudnivalóiról a bankok értesítették ügyfeleiket.

Mivel a pénzintézetek a tájékoztatókat március–áprilisban postázzák, a törlesztőrészletek a gyakorlatban április–májusban csökkenhetnek, igaz, akkor már visszamenőleges hatállyal, vagyis a januári–februári változásokkal utólag elszámolnak a bankok ügyfeleikkel, az átállási időszak különbözetei nem vesznek el. Akik nem szeretnék az adósságukat forintkölcsönre váltani, azok az értesítő kézhezvételétől számított harminc napon belül jelezhetik bankjuknak, hogy inkább devizahitelesek maradnának.

Ezt azonban csak azok tehetik meg, akiknek 2020-ig lejár az adósságuk – ez nagyjából a devizahitelesek negyedére igaz. A többieknek szigorú feltételeknek kell megfelelniük: a törlesztőrészletet meghaladó devizajövedelemmel kell rendelkezniük, vagy a törlesztőrészlet jövedelemhez viszonyított aránya – a hitel típusától és a jövedelem mértékétől függően – nem haladja meg a 10–30 százalékot, esetleg az új forinthitel kamata meghaladja a devizakölcsön kamatszintjét.

Az árfolyamgáthoz szeptember végéig csatlakozott csaknem 186 ezer adós hitelét is forintosítják, ők azonban választhatnak: a törlesztőjüket legfeljebb öt évre rögzítő időszak végéig a jelenlegi részleteket fizetik tovább, vagy kilépnek a rendszerből. Maradni csak azoknak érdemes, akik nem tudják vállalni a várhatóan 5-10 százalékkal több havi fizetnivalót, s abban bíznak, hogy pár évvel később már jobb anyagi helyzetben lesznek.

Az árfolyamgáthoz kapcsolódó kedvezmények ugyanis megszűnnek: a rögzített és a tényleges törlesztőrészlet különbözetéből a kamatrészt tovább nem vállalják át a bankok és az állam (szeptember végéig 47 milliárd forint megfizetése alól mentesültek így az ügyfelek), s a meg nem fizetett törlesztőrészletek sem a gyűjtőszámlára kerülnek alacsony kamat mellett, hanem egyszerűen a tőketartozás csökken ennyivel kisebb mértékben, s ugyanúgy a hitel alapkamatával kell megfizetni.

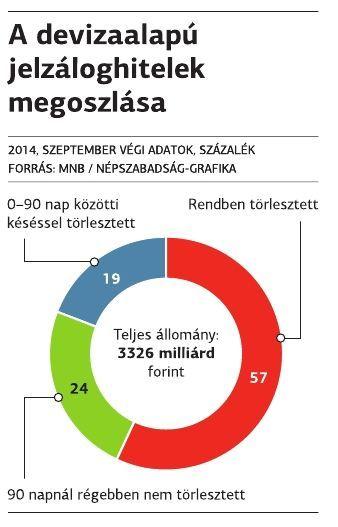

Míg az árfolyamgát kérdését kezeli a kedden elfogadott törvény (lényegében kivezeti a rendszert), addig továbbra sem egyértelmű, mi lesz azzal a százezer adóssal, aki már több mint 90 napja nem törleszti a hitelét, és ezért a szerződését bármikor felmondhatja a bank. A kormányzati ígéretek szerint róluk – legalábbis részben – a nemzeti eszközkezelő gondoskodhat, egyelőre azonban nincs nyoma, hogy meghosszabbítanák a lakások vásárlására adott, eredetileg 2014 végéig szóló mandátumot, növelnék a 25 ezres, hamarosan betelő keretet, vagy további forrásokat rendelnének a rendszer bővítéséhez.