Aggódnak a devizaadósok

Amint arról beszámoltunk: a devizaalapú jelzáloghitelt, vagyis a lakás- vagy szabad felhasználású jelzálogkölcsönt törlesztőknek már nem kell aggódniuk a gyenge forint és az erős frank miatt. Ezeket az adósságokat február elsejével forintra váltják a bankok, de a törlesztőrészleteket már januárban is a forintosításhoz meghatározott szinten számítják ki. Ám több százezer, devizaalapú fogyasztási hitelt fizető adós nem ilyen szerencsés. A Magyar Lízingszövetség adatai szerint mintegy 250 ezer szerződést, 300 milliárd forint értékű autóhitel- és -lízingtartozást érint a frank árfolyamának emelkedése. Ehhez jön még a Magyar Nemzeti Bank (MNB) szerint további 88 ezer személyi kölcsön.

A pénzügyesek azonban igyekeznek nyugtatni az adósokat: az elszámolás, vagyis a kamatok egyoldalú emelésével és az árfolyamrés alkalmazásával korábban tisztességtelenül beszedett összegek visszatérítése részben vagy egészében ellensúlyozza a frank 25 százalék körüli erősödését. Nagy Márton, az MNB ügyvezető igazgatója az MTI-nek úgy nyilatkozott, hogy egy átlagos autóhiteles törlesztőrészlete az elszámolás révén 20-25 százalékkal csökkenhet, míg Lévai Gábor, a lízingszövetség főtitkára inkább tíz százalék körüli mérséklést tart reálisnak. Az elszámolásról szóló leveleket március–április során küldik ki a pénzintézetek, a törlesztőrészletek a következő hónaptól, vagyis április–májusban csökkenhetnek. Akinek a köztes időszakban megugró törlesztőrészlet is megoldhatatlan problémát jelent, vagy az elszámolást követően sem csökken olyan mértékben a havi terhe, amelyet vállalni tud, annak érdemes mielőbb felvenni a kapcsolatot a bankjával, lízingcégével.

A pénzintézetek jellemzően többféle fizetéskönnyítő programot is kínálnak, így nagyobb eséllyel találhatnak az adósok olyan lehetőséget, amely igazodik a különböző élethelyzetekhez. Az Ersténél például lehetőség van az átütemezésre, amely vagy a futamidő meghosszabbítását, vagy a kiemelt összegű törlesztőrészlet egyenletes elosztását jelenti. A másik opció a havi részlet átmeneti csökkentése, amelyre egy meghatározott időszakban van lehetőség. Halasztást kérhetnek az OTP ügyfelei is, illetve van mód a futamidő meghosszabbítására –az érintett ügyfelek fele amúgy már most is igénybe veszi valamelyiket.

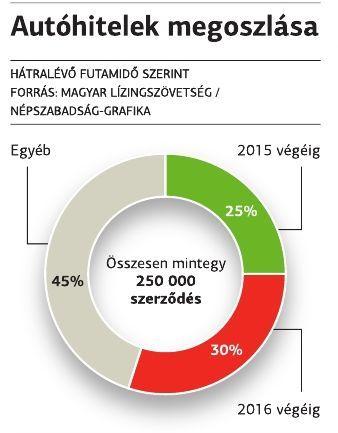

A bankoknak is érdeke, hogy megegyezzenek ügyfeleikkel. A fedezetek minősége sokkal alacsonyabb, mint a jelzáloghitelek esetében, így a pénzintézetek nagyot bukhatnak, ha az adós nem tud fizetni – hívta fel a figyelmet Nagy Márton. A nem teljesítő jelzáloghiteleknél jellemzően a kölcsön 60-70 százaléka térül meg, míg az autófinanszírozás esetén ez az arány mindössze 20-30 százalék, nem beszélve a személyi kölcsönökről, amelyeknél tíz százalék alatt van. Így vagy úgy, de a probléma viszonylag gyorsan rendeződik: a lízingszövetség adatai szerint az érintett hitel- és lízingszerződések negyede 2015 végéig kifut, további 30 százalék pedig 2016 végéig, míg a személyi kölcsönök háromnegyedét fizetik vissza – remélhetőleg – az év végéig.