Törökvész a forinton

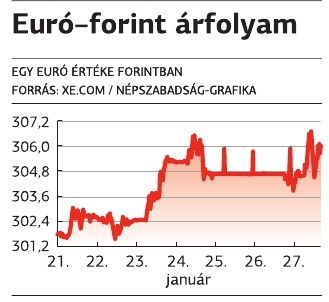

– A feltörekvő piacokat sújtó válság még nem múlt el, így a következő hetekben még gyenge, akár 307-308-as euró/forintárfolyamra számíthatunk. Utána azonban gyors korrekció jöhet, igaz, a kurzus az idén megragadhat a 301-304 forintos sávban – mondta lapunknak Gabler Gergely, az Erste Bank vezető elemzője. Ehhez persze az is kell, hogy a belpolitikai feszültségek és korrupciós botrányok sújtotta Törökországban rendeződjön a helyzet. Erre jó esély van, hiszen a török központi bank ma pótolhatja azt, amit egy hete elmulasztott: azaz egy határozott, 300 bázispontos emeléssel megállítja az utóbbi napokban a dollárral szemben 12 százalékkal leértékelődött líra mélyrepülését. Ha viszont a jelenlegi, 7,5 százalékos alapkamatot ennél kisebb mértékben emeli, azzal eleve kérdésessé teszi a döntés piacnyugtató hatását.

A forint alapvetően a török helyzet miatt gyengül, most a befektetők minden mozgó célpontra lőnek, nem tesznek különbséget országok között például aszerint, hogy mennyire stabil a fizetőeszközük. A török fizetési mérleg erősen deficites, szemben a magyarral, amely tavaly 2,85 milliárd eurós többlettel zárhatott, s az idén sem valószínű, hogy kétmilliárd alá süllyed a szufficit. Az idő előrehaladtával azonban ezeket a szempontokat is mérlegelik majd a befektetők – húzta alá Gabler, aki a feltörekvő piacokat különösen érzékenyen érintő szerdai Fed-döntést illetően sem vár érdemi változást: azaz az amerikai jegybank szerepét betöltő intézmény folytatja fokozatos kivonulását eszközvásárlási programjából, s a keret januári tízmilliárd dolláros szűkítését most ugyanennyivel folytatja, nem lesz tekintettel a feltörekvő piacokon most tapasztalt aggasztó eseményekre.

S ha így megy tovább, a Fed az év végére leállhat a likviditásbővítéssel, az Európai Központi Banknak (EKB) pedig egyelőre nem áll szándékában olcsó pénzzel elárasztani a piacot. Ez azt jelenti, hogy a külső tényezőknek köszönhetően a forint köré épített védőbástyák sorra leomlanak. A belső védelem sem tűnik túl acélosnak, az MNB Monetáris Tanácsa a múlt keddi kamatdöntéskor is elkötelezte magát a laza monetáris politika folytatása mellett, ami újabb kamatcsökkentésekben ölthet testet. Mint ismert, Balog Ádám MNB-alelnök a 2,50 százalékot jelölte meg, mint a kamatcsökkentési ciklus lehetséges mélypontját. Gabler Gergely szerint mindez azt eredményezi, hogy az eddigi védőbástyák közül egyedül a folyó fizetési mérleg többlete, ami a forint erősödése mellett szól. Ehhez még hozzáadódik a beérkező uniós források árfolyamtámogató hatása is – tette hozzá az elemző.