Unortodox jegybanki élénkítés

Míg a korábbi jegybanki vezetés alatt publikált előző, tavaly novemberi stabilitási jelentésben az MNB szakértői úgy vélekedtek, a pénzügyi szektor adóterhelése olyan mértékű, hogy a hitelezés 2015-ig gyakorlatilag befagy a mai szinten, addig a most már Matolcsy György irányította MNB-nél azt gondolják, inkább a bankok közti lanyha verseny okolható azért, hogy évek óta zsugorodik a vállalati és a lakossági hitelállomány. (Bár az okokat eltérően látják, az eredmény ugyanaz: a jegybank továbbra sem számít a hitelezés bővülésére a következő két évben.)

Novemberben a jegybank még arra figyelmeztetett, hogy a szektor túlzott terhelése a bedőlt hitelek magas aránya mellett lehetetlenné teszi, hogy érvényesüljön a bankrendszer gazdaságerősítő, növekedésserkentő szerepe. A bankok főként a kamatmarzs és kisebb mértékben a díjak emelésével csupán részben képesek ellensúlyozni a veszteségeket. A növekvő kamatmarzs viszont magasabb adósságterhet jelent a még fizetni tudó ügyfeleknek, s ez visszahat a portfólió minőségére, rontja azt, valamint kisebb fogyasztást és gazdasági növekedést eredményez.

Az így kialakuló, lefelé ható spirál megtörését fél éve még úgy látta megvalósíthatónak az MNB, ha az állam az adóterhek csökkentésével és a szabályozói környezet kiszámíthatóságának javításával támogatást nyújt a hitelezés fellendüléséhez. Az így lélegzethez jutó bankok mielőbb leírják rossz hiteleiket, az ennek eredményeként felszabaduló erőforrásaikat pedig az új kölcsönök folyósítására fordítják.

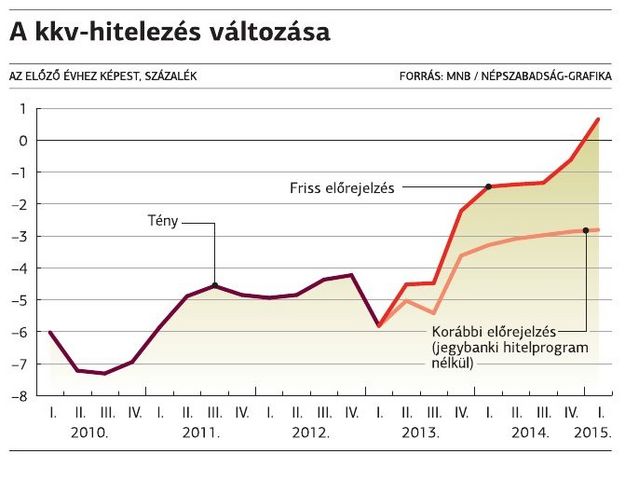

Ezzel szemben Matolcsy György irányítása alatt az intézmény szakértői már nem kárhoztatják a bankadót, illetve a kiszámíthatatlan jogi és gazdasági környezetet, a problémát inkább a bankok közti versenyben, pontosabban annak hiányában látják. Az MNB szerint a jegybanki alapkamattal együtt csökkenő vállalati hitelkamatok, illetve a júniustól induló növekedési hitelprogram (az MNB kétszer 250 milliárd forint forrást biztosít a pénzintézeteknek a vállalati hitelezés növeléséhez) azonban erősíti a versenyt, és hozzájárul a hitelezés bővüléséhez. Pontosabban lassítja a portfólió zsugorodását, ugyanis a vállalati hitelállomány növekedésével a következő két évben még mindig nem számol a jegybank – bővülést csak a kis- és középvállalkozások esetében vár, de ott is csak 2015 elejétől.

A lakossági hitelezés növelése érdekében az MNB több, a bankok közti verseny erősítését célzó javaslatot is megfogalmazott. A meglévő hitelek előtörlesztési díját abban az esetben is egy-másfél százalékra kellene csökkenteni, ha az adós más banktól felvett hitelből törleszt, de növelnék az ügyfelek mobilitását a lakáshitelekhez kapcsolódó állami támogatások és a folyószámlák hordozhatóvá tételével is. A jegybank emellett javasolja a maximális közjegyzői díjak és az új hitelek esetén felszámolt banki induló költségek csökkentését, valamint olyan szereplők, alkuszok megjelenését, akik segítik a háztartásokat a legkedvezőbb ajánlatok felkutatásában.