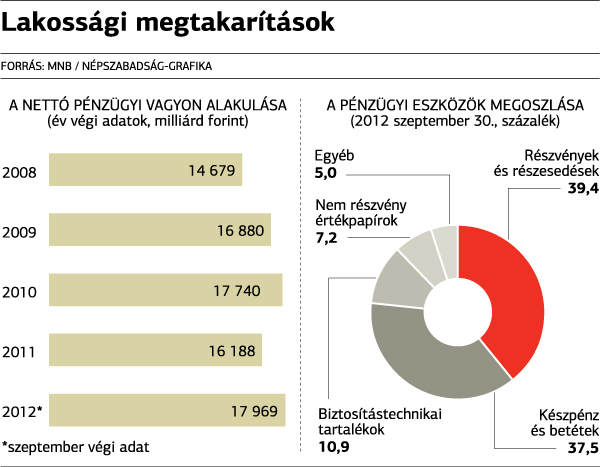

Soha nem látott szintre nőtt a magyarok nettó pénzügyi vagyona

A Magyar Nemzeti Bank (MNB) adatai szerint az idei első kilenc hónapban a háztartások pénzügyi vagyona (vagyis a készpénz, illetve a különféle megtakarítások és befektetések összértéke) 312 milliárddal 27 588 milliárd forintra nőtt. Az első negyedévben még csökkentek a lakossági megtakarítások: elsősorban a devizaalapú lakáshitelek kedvezményes árfolyamú végtörlesztése miatt a háztartások vagyona 146 milliárddal apadt. Ezzel szemben a második három hónap már enyhe növekedést, a július–szeptember közötti időszak pedig komoly ugrást hozott. A végtörlesztés és a forintárfolyam erősödése miatt a lakosság tartozása jelentősen csökkent az első kilenc hónapban: a tavaly év végi 11 088 milliárdról szeptember végére 9619 milliárd forintra. Mindezek eredőjeként a háztartások nettó pénzügyi vagyona (vagyis a megtakarítások és befektetések mínusz a hitelek és egyéb tartozások) a harmadik negyedév végén soha nem látott szintre, 17 969 milliárd forintra emelkedett.

Ami az egyes megtakarítási formákat illeti: a lekötött betétek állománya lényegében stagnált, év eleje óta alig három milliárddal 6228 milliárd forintra nőtt, pedig a bankok idén három éve nem látott kamatokat kínáltak a lakossági ügyfelek pénzéért. Az idei év legnagyobb nyertese az állampapír volt, a kedvező hozamoknak és az állami marketingkampánynak köszönhetően a háztartások kezében lévő papírok állománya a harmadával, ezermilliárd forint fölé emelkedett. Vegyesen teljesítettek a befektetési alapok: ahogyan a tavalyi utolsó, az idei első negyedévben is ez a szektor szenvedte meg leginkább a végtörlesztést, a háztartások innen vonták el a legtöbb forrást devizahiteleik rendezéséhez. Emiatt január és március között százmilliárd forinttal csökkent a lakosság kezében lévő befektetési jegyek értéke, míg a második negyedévben már 30 milliárddal bővült, a harmadik három hónapos időszakban pedig további százmilliárd forinttal nőtt a háztartások alapokban kezelt vagyona, amely így szeptember végén elérte a 2274 milliárdot.

A trendforduló egyelőre tartósnak ígérkezik. A Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetségének (Bamosz) adatai szerint legalábbis októberben több mint 50 milliárd forint friss tőke érkezett az alapokba, márpedig ennyi új befektetési jegyet 2010 augusztusában tudtak értékesíteni az alapkezelők. A hónap során elért hozamokkal együtt a befektetési alapok vagyona összesen 98 milliárd forinttal (3,1 százalékkal) 3280 milliárd forintra gyarapodott. Ez azt jelenti, hogy sorozatban az ötödik hónapja bővült a szektor kezelt vagyona. Szinte minden kategóriában növekedett az alapok összvagyona, és volt, ahol kiugró mértékben. A legtöbb pénz, a megtakarítások több mint fele az alapok vagyonának kétharmadát kezelő pénzpiaci alapokhoz érkezett, arányaiban azonban a hónap nyertesei az abszolút hozamú alapok voltak, de a kötvény- és a vegyes alapok is igen szépen teljesítettek. Tőkekivonást egyedül az árupiaci és ingatlanalapok szenvedtek el a hónapban.

A lakossági megtakarítások átrendeződéséhez nagyban hozzájárul a kamatkörnyezet változása. A végtörlesztés miatt tavaly év végén, idén év elején jelentősen nőttek a betéti kamatok: a devizahitelek kiváltásához az ügyfelek jelentős mennyiségű forintkölcsönt is igénybe vettek, az így felpörgő hitelezés következtében pedig nőtt a bankok forrásigénye. A végtörlesztés emellett azzal is hozzájárult a betéti kamatok emeléséhez, hogy a bankok elveszítették devizahiteles ügyfeleik negyedét, ráadásul jellemzően a jobb anyagi helyzetben lévő adósokat, akiket legalább részben szeretnének visszanyerni az attraktívabb ajánlatokkal. Ennek eredményeként az MNB adatai szerint júniusra évek óta nem látott szintre, hét százalék közelébe emelkedett a forintbetétek átlagos kamata. Az augusztus azonban alapvető fordulatot hozott: a jegybank monetáris tanácsa elkezdte csökkenteni az alapkamatot, s a várakozások szerint mai ülésén újabb negyed százalékpontot nyes le az irányadó rátából, amely így már egy százalékponttal, hétről hat százalékra mérséklődik augusztushoz képest. Az alapkamat csökkentését követik a betéti kamatok is, így ezek a megtakarítások folyamatosan veszítenek előnyükből például a befektetési alapokkal szemben.

A banki lekötések – mint hagyományos megtakarítási forma – az elmúlt időszakban nem tűntek rossz megoldásnak azok számára, akik minimális kockázat mellett rövidebb-hosszabb időre nélkülözni tudták megtakarításukat. A banki betéthozamok mostanra a kamatkörnyezet – a világban és Magyarországon is tapasztalható – csökkenése miatt azonban alig haladják meg az infláció mértékét, így hosszabb távon a befektetések jó esetben is csak tartják reálértéküket – mondja Tuli Péter, az Aegon Befektetési Alapkezelő vezető munkatársa. Ami az állampapírokat illeti, ebben idáig csak a lakossági befektetők kisebb hányada gondolkodott, ezen azonban sokat segített az elmúlt időszakban a kedvező hozam és az igen aktív és megnyerő marketingkampány párosa. A szakember szerint az állampapír egyébként szintén nem egy rossz befektetési megoldás, de hiányzik belőle egy fontos elem, az aktívan kezelt portfóliómenedzsment (vagyis a vagyonkezelés), azaz a befektetéseinknek az aktuális piaci környezet szerint való alakítása. Másik érv az ellen, hogy minden megtakarításunkat állampapírban tartsuk, az lenne, hogy a befektetési eszközök csak egy nagyon szűk körét fedik le, a kötvényeket és diszkontkincstárjegyeket – hívja fel a figyelmet Tuli Péter. Az Aegon Befektetési Alapkezelő vezető munkatársa szerint a változó befektetési környezetben felértékelődnek az olyan megtakarítási formák, melyek átláthatóan és ellenőrzötten, profik által felügyelt befektetési lehetőséget nyújtanak, s ha szükséges, bármikor pénzzé tehetők. Ilyenek a befektetési alapok, amelyek akár a kisebb összegű megtakarításoknak is megfelelő befektetési terepük lehet.

Hasonlóan látják a CIB Befektetési Alapkezelő szakemberei is, akik szintén a hazai kamatszint folyamatos csökkenésére számítanak a közeljövőben. – Az MNB irányadó kamatának csökkenése együtt fog járni a bankbetéti kamatok csökkenésével. Ebben a környezetben a befektetési alapok lehetnek azok a rugalmas befektetési formák, amelyek a kockázatvállalási hajlandósághoz igazodva kínálnak változatos lehetőséget az eltérő befektetői igények kielégítésére. Tapasztalataink szerint a könnyen érthető, a befektetők fantáziáját megragadó termékek lehetnek igazán népszerűek – mondja Komm Tibor, a CIB Befektetési Alapkezelő vezérigazgatója.