Tovább tart a banki szigor

Pedig forráshiányra most már nem panaszkodhatnak a bankok, ezt jelzi, hogy a magyar piacon korábban tapasztalt gyors forráskivonás a második negyedévben megállt. Azaz a hitelezési képesség megvan, a hitelezési hajlandóság azonban a korábban folyósított kölcsönök bedőlésével párhuzamosan egyre lankad.

Az MNB elemzője, Fábián Gergely szerint komoly gondot jelent a vállalati finanszírozásban, hogy a kereslet a rövid lejáratú hitelek irányába tolódott el, ott szerény növekedés tapasztalható, míg a klasszikus, hosszú távú beruházási hitelek egyszerűen elapadtak. És nem azért, mert nem lehet hozzájuk férni, hanem mert nincs rájuk igény. Ebben nem is látnak változást a következő fél év során, ami makrogazdasági szinten is érezteti káros hatását, mivel a hitelekből finanszírozott fejlesztések elmaradása visszafogja a GDP növekedését. Szakértők szerint az pedig édeskevés az üdvösséghez, hogy az MNB Monetáris Tanácsa kedden 7-ről 6,75 százalékra szállította le az alapkamatot. Eközben folyik a vállalati hitelállomány gyors leépülése, ez a 2008-as válság kirobbanásához képest ötödével csökkent, miközben régiós versenytársainknál –Szlovákiát leszámítva – már évek óta növekedési pályára állt. A válság előtti szint elérése egyedül Csehországnak nem sikerült, igaz, itt az elmaradás a mi 20 százalékunkkal szemben alig háromszázalékos.

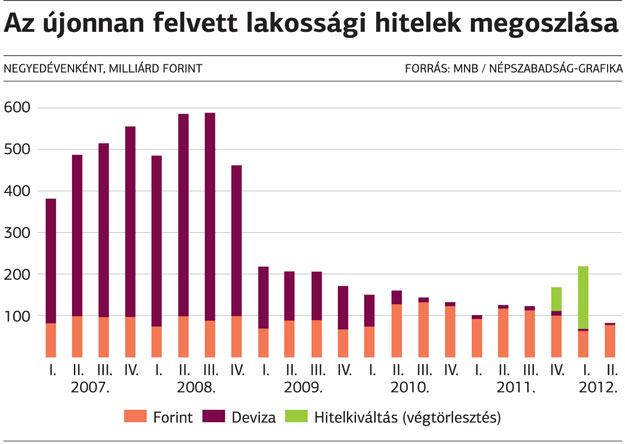

A bankok a vállalati hitelezés pangása láttán stratégiát váltottak, és a lakosságot célozzák meg termékeikkel, arra alapozva, hogy az egykulcsos jövedelemadó és a családi adókedvezmények miatt több pénz marad az embereknél, amit vagy a boltokban, vagy az ingatlanpiacon költenek el. A lakáspiac mozgásba hozásához az állam is hozzájárul az új kamattámogatott konstrukciók bevezetésével – s bár a várakozások szerint ennek köszönhetően élénkül majd a lakáshitelezés, de csak a jelenlegi, évtizedes mélyponthoz képest, ami összességében nem sokat jelent.

A lakáshitelek iránti keresletet a bankok a hitelbírálat könnyítésével is igyekeznek növelni. Ez általában a jövedelem arányában meghatározott törlesztőrészlet emelésében és a fedezettel szembeni elvárások csökkentésében nyilvánul meg. Az óvatosság persze egyre jobban érvényesül az üzletpolitikában, tekintettel arra, hogy a nem teljesítő lakossági jelzáloghitelek aránya már meghaladta a 16 százalékot. Ezen belül a devizaalapúaknál 30,7, a forintosoknál 8,5, míg a támogatott hiteleknél 15,1 százalék a bedőlési arány, s a görbe szára még mindig felfelé irányul. A fogyasztási hitelekhez is könnyebben lehet majd hozzáférni, itt egyedül a gépjárműhitelek jelentenek kivételt.