Messze még a mélypont

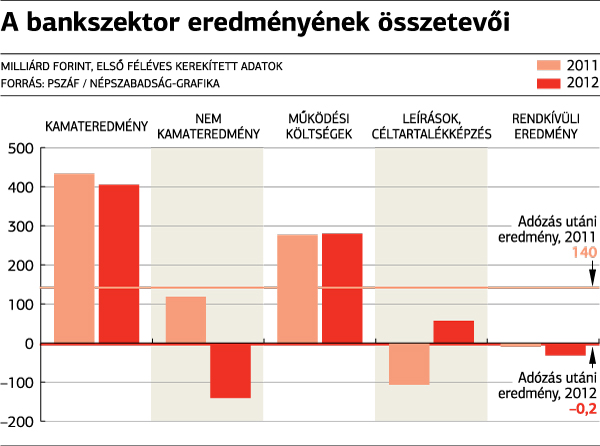

A bankok még 2011 első hat hónapjában is nyereségesek voltak, az akkor elért 140 milliárd forinthoz képest a mostani, a szektor méretéhez képest lényegében nullszaldós eredmény igen komoly visszaesést jelent.

Az első negyedévben egyébként még nyereségesek voltak a bankok, a január–márciusi időszak adózás utáni eredménye 31,3 milliárd forint volt, míg a második negyedévet 31,6 milliárd forint veszteséggel zárták.

A számokat elnézve inkább az a kérdés, mitől tudtak nyereségesek maradni az első három hónapban, mikor minden fontosabb mutatóban rosszabbul álltak, mint egy évvel korábban.

A lényegében a pénzintézetek alaptevékenységeit, a betétgyűjtés és a hitelezés eredményét mutató kamateredmény a január–márciusi és a január–júniusi időszakban is csökkent. Ezen belül a kamatbevételek az alacsony hitelezési aktivitás és a devizahitelek végtörlesztése miatt olvadó hitelállomány ellenére is nőni tudtak. Ennek oka a hitelkamatok emelése: a jegybank adatai szerint a lakossági forintfogyasztási hitelek átlagos hitelköltség-mutatója például a tavaly júniusi átlag 21,6-ról egy év alatt 24,3 százalékra, míg a lakáshiteleké 10,4-ről 12 százalékra ugrott.

A bevételeknél jobban nőttek azonban a kamatráfordítások: az egy évvel korábbihoz képest az idei első fél évben rosszabb országkockázati mutató megdrágította a bankok forrásbevonását, míg a megtakarításokért vívott verseny a betéti kamatok emelkedését hozta. A lakossági betétekért júniusban átlagosan 6,9 százalékos kamatot fizettek a pénzintézetek, míg tavaly ilyenkor 5,4 százalékot. Csúnyább képet mutat a bankok egyéb tevékenységei után számított úgynevezett nem kamateredmény. A tavalyi első fél év 118 milliárdos nyereségével szemben ezen a soron most 141 milliárdos veszteség szerepel.

Csökkent a jutalékok után elért eredmény, az osztalék, valamint a pénzügyi és a befektetési szolgáltatások nyeresége is, de az igazi érvágás a deviza- és egyéb határidős ügyletekre képzett céltartalékot magába foglaló „egyéb nem kamateredmény” jelentős romlása volt. Itt a 2011-es 123 milliárdról 320 milliárd forintra nőtt a veszteség – vélhetően az időszak pénz- és tőkepiaci turbulenciáinak eredményeként. Érdekes a rossz hitelek utáni leírások és a céltartalékképzés alakulása. Az első negyedévben itt pluszt látni, ami azt jelenti, hogy korábban megképzett tartalékokat szabadítottak fel a bankok, amire az utóbbi években nem volt példa.

Ez az első negyedévben 134 milliárd forinttal javította az eredményt, és ez volt az oka annak, hogy a minden egyéb téren romló teljesítményt mutató bankok nyereségesek tudtak lenni január és március között. A második negyedév már veszteséget hozott ezen a soron is, a leírások és a céltartalékképzés 77milliárd forinttal rontotta az eredményt. A bankok hitelállományán belül a kilencven napnál régebben nem törlesztett kölcsönök aránya június végén 13,7 százalék volt, szemben az egy évvel korábbi 10,1 százalékkal.

Ezen belül a vállalati hitelek esetében a mutató 13-ról 18,2-re, a lakosságiaknál 11-ről 16,2 százalékra nőtt. A jelzáloghiteleknél százból tizenhat dőlt be, tavaly júniusban ez az arány még 11 százalék volt. A PSZÁF elemzése szerint a hitelportfólió romlása még nem érte el a mélypontot, ennél csak még rosszabb lesz az év hátralévő részében, amiben a svájci frank árfolyamát elnézve nincs is semmi meglepő.