Erős a forint? Van, aki másképp gondolja

Az elmúlt két hónapban folyamatosan erősödő forint kedden éves csúcsra jutott az euróval szemben, és bár csak egy rövid időre, de megjárta a 275-ös szintet is. A januári eleji 322 forintos mélyponthoz képest ez valóban előrelépés, ám kicsit jobban visszatekintve látszik, mindössze annyi történt, hogy a forint visszaállt az utóbbi években megszokott szintre. A Magyar Nemzeti Bank (MNB) adatai szerint ugyanis az euró éves átlagos árfolyama tavaly 279, míg 2010-ben 275 forint volt.

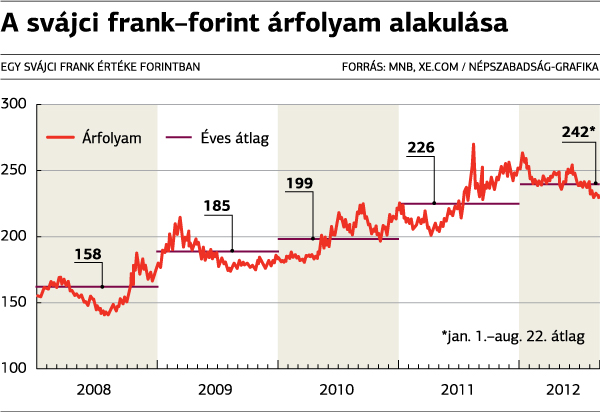

Az euróárfolyam stabilizálódása jó az államadósság, a költségvetés vagy a külkereskedelemmel foglalkozó vállalkozások szempontjából, a devizában eladósodott háztartásokat azonban közvetlenül kevéssé érinti, döntő többségük ugyanis nem euróban, hanem svájci frankban jegyzett hitelt törleszt. A június végén 5740 milliárd forintra rúgó lakossági jelzáloghitel-állománynak például több mint a fele volt frankalapú, míg az euróban nyilvántartott adósság aránya nem érte el a tíz százalékot (a többi a támogatott, illetve piaci kamatozású forinthitel, valamint pár százalék erejéig japán jenben jegyzett kölcsön). Márpedig a frankkal szemben a forint nem tudott annyit erősödni, mint az euróhoz képest. (A csúcsot az alpesi fizetőeszköz is január 5-én érte el, akkor 264 forintba került.)

Az utóbbi napokban 230 forint körül ingadozott az árfolyam, és az MNB adatai szerint augusztusban – eddig – átlagosan 231 forintot kellett fizetni egy frankért, miközben 2010-ben az éves átlag 199, tavaly pedig 226 forint volt. Utóbbi ráadásul úgy jött össze, hogy augusztustól, az eurózóna adósságválságának elmélyülésétől (amely elsősorban a forint mélyrepülését okozta) szinte végig 240 forint felett volt a havi átlag. Ezzel szemben az idén január elseje és augusztus 22. között átlagosan 242 forint volt egy frank.

Mindezek alapján nem meglepő, hogy az idén tovább nőtt a kilencven napnál régebben nem törlesztett, lényegében bedőltnek tekinthető hitelek aránya. Az MNB adatai szerint június végén a lakossági kölcsönök – érték alapján – 16,3 százalékát nem fizették legalább három hónapja, míg egy évvel korábban ez az arány még 11 százalék volt. A gyors emelkedéshez persze nagyban hozzájárult a devizahitelek végtörlesztése is: ezzel elsősorban azok tudtak élni, akik addig is fizették hitelüket, így az állomány csökkenésével automatikusan nőtt a problémás hitelek aránya. Ám nemcsak arányában, hanem abszolút értékben is jóval több lett a nem törlesztett hitel: április és június között, vagyis egyetlen negyedév alatt 1080 milliárd forintról 5,4 százalékkal 1138 milliárdra nőtt.

Nem jobb a helyzet a jelzáloghitelesek, vagyis az olyan adósok körében sem, akiket közvetlenül fenyeget otthonuk elvesztésének lehetősége, ha nem tudnak fizetni. Június végén az említett 5740 milliárd forint jelzálogkölcsön-állományból 925 milliárd forint értékű hitelt nem törlesztettek legalább kilencven napja, szemben a tavaly év végi 815 milliárddal. Ez számításaink szerint azt jelenti, hogy a 2011 végi 145 ezerről 175 ezerre nőtt a fizetésképtelen lakáshitelesek száma. A pénzügyi felügyelet (PSZÁF) adatai szerint 2010 végén 118 ezer nem fizető jelzáloghiteles volt, vagyis az idén fél év alatt nőtt annyival a kilátástalan helyzetű adósok köre, mint tavaly egész évben.