Nem hoz áttörést az új támogatott lakáshitel

A bankok eddig azért nem kínálták ezt a konstrukciót, mert a kormány túl alacsonyan határozta meg a felszámítható kamat mértékét, az egy- vagy ötéves állampapír (attól függően, hogy a hitel kamatát egy évre vagy annál hosszabb időre rögzíti a bank) hozama plusz három százalékpontban. A jelenlegi 7–8 százalék közötti átlagos állampapír-piaci hozamszintek mellett ez azt jelenti, hogy a bankok nagyjából 10-11 százalékos kamattal helyezhették volna ki a hiteleket, ebből jön le az állami támogatás az ügyfélnek, akinek így az első évben nagyjából 6-7 százalék körüli kamatot kell fizetnie.

A kabinet július közepén módosított a rendeleten: az új feltételek szerint a pénzintézetek legfeljebb az állampapírhozam 130 százalékát plusz három százalékpontot számolhatnak fel, amely 12-13 százalékos ügyleti, az adósnak pedig 8-9 százalékos induló kamatot jelent. Ezek a feltételek már láthatóan megfelelnek a bankoknak is. Elsőként két hete az OTP jelentette be, hogy felvette termékpalettájára az új támogatott hiteleket, majd a múlt héten az FHB és a K & H indította el a kölcsönök értékesítését. Már dolgoznak a konstrukció bevezetésén az MKB-nál és az UniCreditnél, a társaságoknál ősszel tervezik az indulást, míg például a Budapest Bank, a CIB és az Erste egyelőre még csak vizsgálja az új feltételeket.

Nagy verseny eddig nincs a bankok között. Az OTP és a K&H az ügyleti kamatban elment addig, amit a rendelet megenged számukra. Az előbbi 12,86, az utóbbi 12,92 százalékos terhet számít fel. Ez egy legfeljebb két gyermeket nevelő ügyfél esetében például az első évben évi 8,31, illetve 7,88 százalékos terhet jelent, szemben az átlagos piaci forintalapú lakáshitelek 12-13 százalékos kamatával. Az FHB ennél szofisztikáltabb ajánlattal rukkolt elő: a maximálisan alkalmazható három százalékpontos felár helyett 0,8-2,3 százalékpontot alkalmaz attól függően, hogy az ügyfél használt vagy új lakást vásárolna, építkezne, esetleg nehéz helyzetben lévő adós otthonát vásárolná meg, vagy maga nehezen tudja fizetni addigi tartozását, és ezért kisebb ingatlanra cserélné otthonát.

Az előző példánál maradva ez egy kétgyermekes, új lakást vásárló ügyfél számára – az egyéb kedvezményektől függően – 6,68-8,18 százalékos kamatot jelent az első évben. A bankok valószínűleg azért sem törik magukat, mert az új támogatott lakáshitelek nem hoznak majd akkora keresletnövekedést, hogy érdemes legyen komoly energiát fektetniük a konstrukcióba. Ugyan a korábbi, jelenleg is hatályos, még a Bajnai-kormány idején kialakított támogatott lakáshitelnél az új konstrukció jóval szélesebb körnek szól (a legfontosabb különbség, hogy az utóbbit használt lakás vásárlására is igénybe lehet venni, márpedig ez csaknem tízszer akkora piac, mint az új lakásoké), ám a bizonytalan gazdasági helyzet, az alacsony eladósodási hajlam és lehetőség gátat szab a hitelezési aktivitás bővülésének.

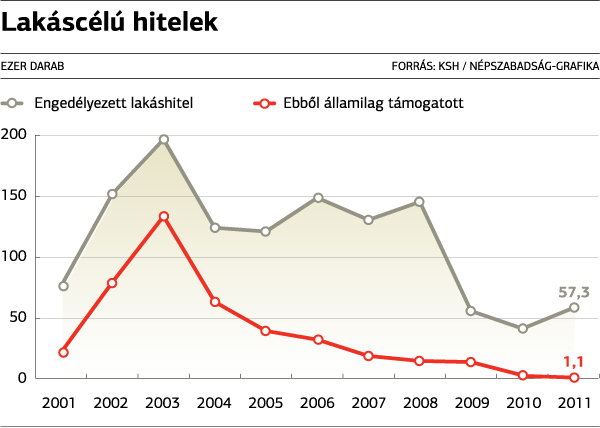

Kovács Antal, az OTP vezérigazgató-helyettese szerint az új kamattámogatási forma lökést adhat a hosszú ideje pangó lakáspiacnak, míg Bába Ágnes, a K&H vezérigazgató-helyettese úgy véli, idén és jövőre akár tíz százalékkal is nőhet az újonnan nyújtott lakáshitelek száma a támogatásnak köszönhetően. Valószínűleg mindkettejüknek igazuk van, a kérdés inkább a mérték, illetve hogy mihez képest hozhatnak bővülést az új kölcsönök. – A már tavaly is pangó lakáshitelezés idén tovább esett: a devizahitelek végtörlesztéséhez felvett forinthiteleket nem számítva a bankok 2011-ben 15-17 milliárd forint új kölcsönt folyósítottak havonta, idén ez a szám 10-11 milliárd – hívta fel a figyelmet Tenke Gábor.

Az Erste lakossági és mikrovállalati termékfejlesztési igazgatója szerint a támogatott lakáshitelezés beindulása ugyan pozitív fejlemény, de nem számít arra, hogy érdemi hatással lenne a hitel-, illetve az ingatlankeresletre. A korábbi kamattámogatott konstrukció egyébként továbbra is megmarad. A nemzetgazdasági tárcától megtudtuk, hogy a kormány nem tervezi a Bajnai-kabinet alatt kidolgozott rendszer megszüntetését, s annak sincs akadálya, hogy egy bank egyszerre mindkettőt kínálja. Így tesz például az FHB, amely az új támogatott hitelek mellett megtartotta a korábbi terméket is. Ezzel szemben az OTP-nél megszüntették az előző kormány idején kidolgozott lakáshitel értékesítését, míg a K & H-nak nem volt ilyen dilemmája, a bank palettáján eddig sem szerepelt ez a konstrukció.

Ahogyan sok más banknál sem, a pénzintézetek szerint a Bajnai-kormány alatt összeállított rendszer olyan szigorú lett, annyira kevesen tudnak csak élni a lehetőséggel, hogy nem érte meg vele foglalkozni. Tény, hogy a csak új lakás vásárlására és szigorúbb megkötések mellett igénybe vehető kölcsön iránt nem volt nagy kereslet: 2010-ben 2,2 ezer ilyen szerződést kötött a bankok, míg tavaly már csak feleennyit. Ám aki új lakás vásárlásában gondolkodik és megfelel a feltételeknek, annak érdemesebb lehet ezt igénybe vennie, a támogatás ugyanis húsz évig jár, szemben a most indult új rendszer öt évével.