Közelednek az olaszok a bóvlihoz

Innen is van lejjebb, jelezte a világ legnagyobb hitelminősítője azzal, hogy fenntartotta Itália további leminősítését valószínűsítő negatív kilátását. Az olaszokkal szemben a Moody’s a legszigorúbb, besorolásuk a S&P-nél egy, a Fitch Ratingsnél két fokozattal jobb. Eddig legalábbis, hiszen a trió, ha fáziskéséssel is, de reagál egymás lépéseire.

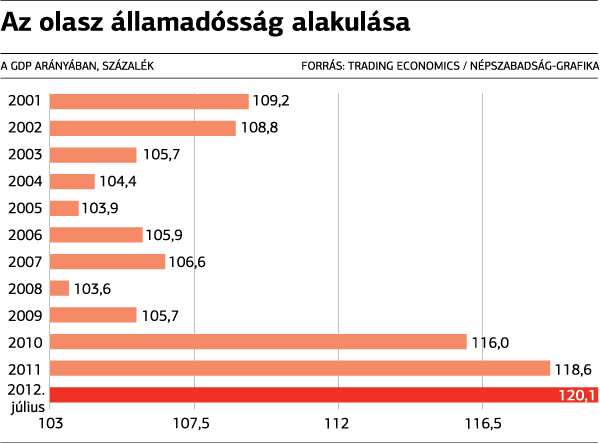

A Moody’s a már megszokott érveléssel támasztotta alá lépését: az olasz államadósság finanszírozása a jövőben nehézségekbe ütközik annak kiemelkedően magas, a GDP arányában 120,1 százalékos szintje, és az euróövezetet sújtó, ez idáig megnyugtatóan nem rendezett adósságválság miatt. Rámutattak arra is, hogy a befektetők által elvárt, a kockázatok miatt egyre magasabb hozamígéreteket hosszú távon nem tudja kitermelni az olasz gazdaság, vagyis az adósságspirál irányába tart az ország, ez viszont a piaci finanszírozás felfüggesztését jelentheti egyben. Az adósságtörlesztés felfüggesztése esetére köthető biztosítások (CDS) árazásában viszont minimális, 0,28 százalékos drágulást okozott a leminősítés, a CMA Datavision adatai szerint az olasz és a magyar csődkockázati felár gyakorlatilag egy szinten van, sőt az itáliaiak már 510 bázispontnál járnak, míg mi 502-re mentünk le, azaz javultunk.

Szorult helyzetükről azonban nemcsak az olaszok tehetnek, ezt a Moody’s is belátta indoklásában. A görögországi fejlemények, az ottani kényszerű adósságleírás, az euróövezetből való kilépés lebegtetése miatt, továbbá a spanyol bankrendszer tőkerendezésének százmilliárd eurós közös számlája miatt érthetően óvatosabbá váltak a befektetők. A bizalomvesztés pedig különösen érzékenyen érinti az olaszokat, mert a csapok elzáródásával nem tudják előteremteni a lejáró adósságaik megújításához idén és jövőre szükséges 415-415 milliárd eurót.

Utaltak arra is, hogy a Mario Monti vezette szakértői kormánymegszorításokra épülő költségvetési politikájának finanszírozásához – az olasz gazdaság idei évre becsült kétszázalékos lassulása mellett – nem lesz elegendő forrás. Ugyanakkor elismeréssel szóltak Montinak a szerkezeti reformok és a költségvetési szigor melletti elkötelezettségéről, míg a munkanélküliek növekvő, immár 10,2 százalékos arányát is a kockázati tényezők közé sorolták. Politikai rizikófaktorként hozták fel a 2013 tavaszán esedékes választásokat, amely akár az eddig kínkeservesen elért eredmények lenullázásához is vezethet. Monti előre bejelentette távozását, és ez aggodalommal töltheti el a befektetőket, tekintettel az olasz pártstruktúra széttagoltságára. Egy megszorítás ellenes választási programmal könnyű lesz szavazatokat besöpörni, amint az a görögöknél történt. Erre építhet a visszatérési álmokat szövögető, korábban már háromszor megbukott veterán olasz miniszterelnök, Silvio Berlusconi is, akinek már a felemlegetésétől is hideglelést kapnak az befektetők.

A piacok viszont csattanós választ adtak a leminősítést pár órával követő hároméves lejáratú olasz kötvényaukción, ahol a júniusi 5,3 százalékos hozamnál sokkal kedvezőbb, 4,65 százalékos kamat mellett sikerült túladni 5,25 milliárd eurónyi állampapíron. A túljegyzés 1,7-szeres volt. Messzemenő következtetést ebből sem szabad levonni, az aukción ugyanis az olasz bankok mutattak hiperaktivitást. Meglehet, hazafias kötelességüknek érezték, hogy így fejezzék ki nemtetszésüket a Moody’s lépésével szemben. Megtette ezt az olasz kormány részéről Corrado Passera ipari miniszter, aki félrevezetőnek és értelmezhetetlennek minősítette a leminősítés indoklását. A szokatlan piaci reakciótól eltekintve józan hangokat is hallani: Federico Ghizzoni, a legnagyobb helyi bank, az Unicredit vezetője a Reuters kérdésére egyszerűen fenntarthatatlannak nevezte az irányadó tízéves német államkötvény és olasz megfelelője közötti szakadéknyi, 480 bázispontos különbséget.

Ez persze kismiska a görögök 2430 bázispontos hozamfelárához képest. S bár a megismételt választásokon az euró párti görögök józansága győzött, az ügyek lassan haladnak előre. Gerry Rice, az országot finanszírozó IMF–EKB–EU trojka első harmadát képviselő valutaalap szóvivője szerint kizárt dolog a hitelszerződés egészén változtatni, de a menetrenden, ütemezésen lehet módosítani. Ez és a program végrehajtása lesz a fő téma a trojka és a görög kormány közötti, július 24-én kezdődő tárgyalásokon. A megtakarítási program keretein belül csökkenteni kell a költségvetési deficitet, fel kell lendíteni a gazdasági növekedést, és versenyképesebbé kell tenni a gazdaságot – hangoztatta Rice, aki szerint egyes pontoknál – például a privatizációnál – jelentős lemaradás mutatkozik. A magánosítási folyamat a választások közeledtével szinte teljesen leállt, azt mihamarabb fel kell gyorsítani. A görögök mindent egybevetve ötvenmilliárd eurós privatizációs bevétellel számoltak, amelyből 2015 végéig 19 milliárd euró folyhat be az államkasszába.

Kína is a fékre lépett

A 2008-as gazdasági-pénzügyi világválság óta nem volt ilyen gondban a kínai gazdaság: a pénteken közölt GDP-adatok szerint a lassulás immáron hatodik hónapja tart, és már a második negyedévre most kimutatott 7,6 százalékos éves növekedési tempó fenntartása is nehézségekbe ütközhet. Az elemzők ennél egyébként jobb, 7,7 százalékos adatra számítottak. Az első negyedév 8,1 százalékos bővülést hozott. Mindez alaposan feladja a leckét a pekingi vezetésnek, és meglehet, a múlt csütörtöki kamatcsökkentés és a bankok tartalékolási kötelezettségének enyhítése sem hozza meg a várt hatást, a gazdaság hitelkihelyezéseken keresztül történő felpörgetését. Wen Jiabao miniszterelnök vállalatvezetők előtt tartott minapi beszédében kilátásba helyezte az állami szerepvállalás növelését a beruházásoknál, amiből arra is lehet következtetni, hogy újabb infrastruktúra-fejlesztő programok indulhatnak az ázsiai országban, még ha nem is olyan volumenben, mint a világválság idején. A piacok – meglepő módon – a növekedés lassulására erősödéssel reagáltak. Elemzők szerint a derűlátásra a kormányfőnek a gazdaságélénkítésre tett célzásai adtak okot. (K. B.)