Együtt sír bank és ügyfél

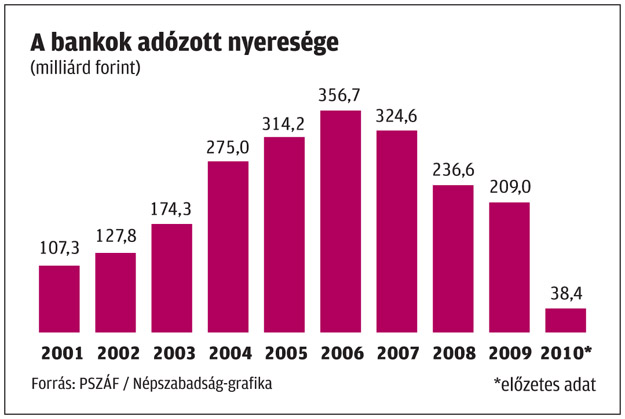

Együtt szomorkodhattak tavaly ügyfeleikkel a bankok. A pénzügyi felügyelet (PSZÁF) előzetes adatai szerint a részvénytársasági formában működő hitelintézetek 2010-ben 38 milliárd forint adózás utáni eredményt értek el, amely 82 százalékos visszaesést jelent az egy évvel korábbi 209 milliárdhoz képest. A zuhanást legnagyobbrészt a tavaly bevezetett különadó magyarázza: ez a bankok számára mintegy 120 milliárd forintos pluszterhet jelentett.

Az egyes hitelintézetek között valószínűleg igen nagy a szórás. Tavalyi adatait eddig csak a K & H és az FHB tette közzé, előbbi 27 milliárdos, míg az utóbbi 11 milliárd forintos adózott nyereségről számolt be. Igaz, a K & H nemzetközi számviteli szabályok szerinti beszámolóját nem lehet összevetni a PSZÁF magyar számviteli szabályok szerint közzétett adataival, az FHB esetében pedig a szeptember végével átvett Allianz Bank is megnyomta az eredményt. Valószínűleg nem kell aggódni az OTP nyereségéért sem: a bank magyarországi tevékenységéből a tavalyi első kilenc hónapban 111 milliárd forintos profit jött össze. Mindezek alapján viszont az sejlik fel, hogy alighanem sok pénzintézet zárta az évet komoly veszteséggel. A Magyar Nemzeti Bank (MNB) beszámolója szerint szeptember végén a bankok nagyjából fele, 17 piaci szereplő volt veszteséges, ez az arány az év végére jó esélylyel tovább emelkedett.

Erodálta a nyereséget a rossz kölcsönökön elszenvedett értékvesztés, illetve az ezekre képzett céltartalékok. A PSZÁF adatai szerint tavaly a hitelezési veszteség 350 milliárd forintra rúgott, ami ugyan már sokkal jobb a 2009-es mínusznál (442 milliárd), de még így is több mint duplája a 2008-as értéknek (144 milliárd).

A nem vagy késve teljesítő hitelekből pedig egyre több van. Tavaly év végén már – érték alapján – a lakossági kölcsönök csaknem negyedével volt valami probléma, míg egy évvel korábban ez az arány még 15 százalék körül alakult. A kilencven napon belüli késedelmes hitelek aránya 15,9 százalék volt, a különösen veszélyeztetett, kilencven napon túli kategóriába pedig a kölcsönök 9,3 százalék tartozott, miközben további 5,3 százalékot már újratárgyaltak a bankok. Nem meglepő módon a devizaalapú hitelek esetében az átlagnál összességében rosszabbak a mutatók, az előbbi sorrendben a problémák 19, 8,8, illetve 6,6 százalékosra tehetők. Nem jobb a helyzet a vállalati hitelezésben sem. Itt tavaly év végén már a kölcsönök 34 százalékával volt valami gond, igaz, a növekedés üteme már legalább lassult.

Ám nem csupán a banki adósoknak volt okuk a panaszra. A bankadó áthárítását vizsgáló PSZÁF nemrég publikált jelentésében megállapította, hogy a hitelintézetek az extra terhek egy részét a lakossági megtakarításokon, a betéti kamatok alakításával igyekeztek visszahozni. A második fél évben különösen a rövidebb futamidejű betétek kamata csökkent, ám általános volt az is, hogy a bank a kamat mértékén ugyan nem változtatott, ám megemelte az adott kamatsávokhoz tartozó elvárt betétösszeg mértékét.

A magyarországi pénzintézetek alacsony nyeresége azért jelenthet gondot, mert a lanyha hazai megtakarítási hajlandóság miatt a bankok messze jobban függenek tulajdonosaik forrásaitól, mint a többi régiós pénzintézet. Az MNB adatai szerint a hitelintézetek mérlegfőösszegén belül a külföldi források aránya harminc százalék felett van, ez háromszor akkora súlyt jelent, mint például a cseh és a szlovák bankok esetében. Ezzel szemben a hazai pénzintézetek jövedelmezősége elmarad a régiós versenytársakétól, ezért az anyabankok szabad forrásaikat elsősorban nem Magyarországon helyezik ki. E pénzek nélkül pedig nehéz lesz felpörgetni a hitelezést, amire pedig a gazdasági növekedés miatt nagy szükség lenne.