Hitel híján lassabban nő a gazdaság

A magyarországi pénzintézetek hosszú távú túladóztatásával nem az a baj, hogy így az anyabankok nem jutnak profithoz, és a rendszer stabilitásáért sem kell aggódni, mert ha minden kötél szakad, a tulajdonosok úgy is betolják a szükséges tőkét a további működéshez. A probléma ott van, hogy a tartósan erős svájci frankkal (annak minden negatív hatásával) és a kilakoltatási moratóriummal együtt olyan mélységekbe nyomja le a bankok jövedelemtermelő képességét, ami már káros hatással lesz a GDP növekedésére is, a hitelintézetek nem vagy legfeljebb csekély mértékben tudnak hozzájárulni a gazdaság fellendüléséhez – lényegében így foglalható össze a Magyar Nemzeti Bank (MNB) tegnap publikált legfrissebb, harmadik negyedéves stabilitási jelentésének fő üzenete.

Korábban a hazai bankok profitabilitása kiemelkedő volt, a szektor átlagos tőkearányos nyeresége (ROE) még két évvel ezelőtt is közelítette a 25 százalékot, amivel magasan verte a régiós konkurenseket. Ez meg is látszott a tőkevonzó képességen: a gazdasági válságot megelőző évek ma már hihetetlennek tűnő hitelezési aktivitása annak volt köszönhető, hogy szinte számolatlanul jött a külföldi forrás, amit a bankok ki tudtak helyezni. Ennek azonban már vége. Az MNB adatai szerint a ROE-mutató szeptember végére öt százalék alá sülylyedt, az év végén pedig két-két és fél százalék lehet, ami nem csak a régióban a legrosszabb, de még a legtöbb anyabank jövedelmezőségétől is elmarad, vagyis a tulajdonosoknak semmi okuk nem lesz rá, hogy szabad forrásaikat Magyarországon helyezzék ki.

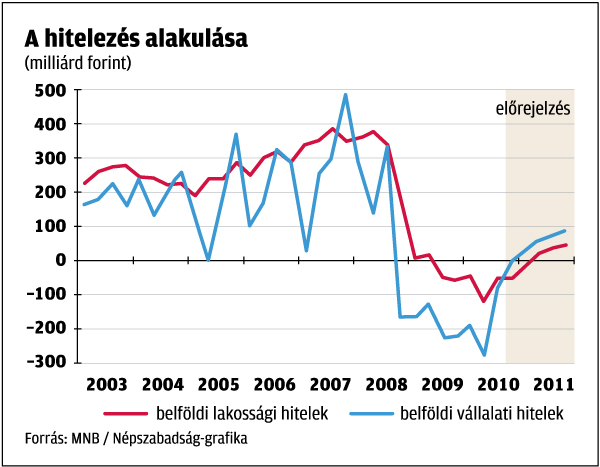

Márpedig a lanyha hazai megtakarítási hajlandóság miatt a bankok messze jobban függenek ezektől a pénzektől, mint a többi régiós pénzintézet. A magyar hitelintézetek mérlegfőösszegén belül a külföldi források aránya harminc százalék felett van, ez háromszor akkora súlyt jelent, mint például a cseh és a szlovák bankok esetében. Ezen források nélkül tehát nehéz lesz felpörgetni a hitelezést, amire viszont nagy szükség lenne. Az elmúlt két évben nem volt olyan negyedév, amikor mind a lakosság, mind a vállalatok több új forráshoz jutottak volna, mint amennyit meglévő hiteleik törlesztésére fordítottak. Régiós összevetésben nálunk esett vissza a legjobban a hitelezés mind a két szegmensben.

A hitelezés beindulását lassítják a jelentős kockázatok is. Szeptember végén a vállalati hiteleknél a nem teljesítőnek mondott, vagyis kilencven napnál régebben nem törlesztett kölcsönök aránya – érték alapján – már 12,6 százalék volt, míg a lakossági hitelek esetében 10,6 százalékra nőtt ez a szám. A cégek esetében a fő problémát a gazdaság gyenge teljesítménye, a forintárfolyam kedvezőtlen alakulása és az jelenti, hogy sok esetben maguk a bankok sem hajlandók finanszírozni a vállalkozásokat, nem hoszszabbítják, nem strukturálják át a lejáró hiteleket. A lakosságnál elsősorban a munkanélküliség és a svájci frank árfolyama okoz gondot.

Utóbbi jól látszik azon is, hogy míg a devizaalapú jelzáloghiteleknél a kilencven napon túli tartozások aránya nyolc százalék felett van, ugyanez a mutató a forintalapú kölcsönök esetében fele ekkora. Az MNB és a GfK közös felmérése szerint a hitellel rendelkező háztartások 2007-ben jövedelmük 18 százalékát fordították kölcsönük törlesztésére, míg idén már 32 százalékot. A jegybank számításai szerint a frankalapú jelzáloghitelek törlesztőrészlete az árfolyamhatás és a teljes hiteldíjmutató emelkedése miatt a legtöbb adós esetében a felvételkori szinthez képest mostanra 31–43 százalékkal nőtt.

Mindezek alapján nem meglepő, hogy míg az új kölcsönök kamatait már mérséklik a bankok, a hitelezési feltételeken egyelőre nem enyhítenek, s a várakozások szerint egy ideig még marad is a jelenlegi szigor. Az MNB-nél arra számítanak, hogy jövőre már beindulhat a hitelezés lassú bővülése, ezt azonban csak a javuló gazdasági környezet okozta – egyébként meglehetősen törékeny – keresletnövekedés táplálja majd, a kínálati oldal nem változik érdemben – vagyis a bankok továbbra sem törik magukat azért, hogy hitelezhessenek.