Biztosítás totálkár ellen

A casco fontosságára legutóbb a májusi–júniusi viharok és árvizek hívták fel a figyelmet. Ugyan darabszám alapján a károk döntő többsége az otthonokban keletkezett, az egy eseményre jutó kárérték azonban a járművek esetében volt a legmagasabb. Míg a lakásokban átlagosan százezer forint kár keletkezett, a cascóval biztosított autóknál meghaladta a 400 ezer forintot. Egy jégeső okozta felületi és üvegkárok javítása a tapasztalatok szerint rendre meghaladja a félmillió forintot, de akár egy háztetőről lecsúszó cserép is komoly sérüléseket okozhat a járművekben.

Az említett esetekben a javítások költségét a biztosítók fizetik, az ügyfeleknek csak az önrészt kell állniuk, ám ha egy fa dől az autóra, vagy egy közúti baleset következtében válik totálkárossá, esetleg ellopják, akkor előfordulhat, hogy a casco önmagában már nem nyújt elegendő fedezetet. A biztosítók mind a casco, mind a felelősségbiztosítások esetében csak az autó káridőpont szerinti értékét térítik meg.

Egy hitelből vásárolt jármű esetén pedig ilyenkor a fennálló tartozás sokszor meghaladja a kártérítés mértékét, hiszen egy új autó értéke az első három évben akár 40-50 százalékkal is csökkenhet, miközben a gyengébb forintárfolyam miatt nőttek a jellemzően devizaalapú hitelben felvett kölcsönök. Az Union becslése szerint az elmúlt másfél évben mintegy 60-70 ezer finanszírozott autó válhatott totálkárossá, s jelentős részük után a tulajdonosok továbbra is törlesztik a tőke- és kamattartozás fennmaradó részét – mondja Zsoldos Miklós, a biztosító elnök-vezérigazgatója.

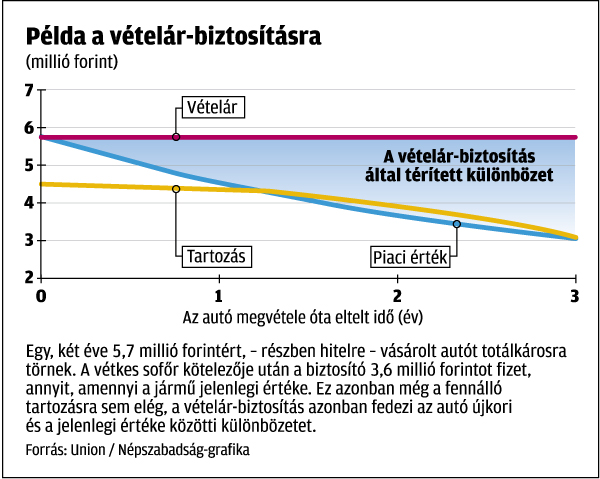

– Az ilyen esetekre nyújt megoldást a gépjármű-vételárbiztosítás (GAP). A GAP egy másodlagos biztosítás, amelylyel a károsult a saját casco, illetve a vétkes fél kötelező vagy más típusú felelősségbiztosítása terhére rendezett kárkifizetést követően szerezhet érvényt követelésének. Például ha valaki három éve vett egy alsó középkategóriás autót négymillió forintért úgy, hogy ehhez hárommillió forint svájcifrankalapú hitelt vett fel, akkor az árfolyammozgás miatt a tartozása – folyamatos törlesztés mellett – 3,5 millió forint. A jármű piaci értéke azonban már csak 2,5 millió, ezért ha egy harmadik személy az autót totálkárosra töri, akkor az okozó felelősségbiztosítása csak ennyit térít.

A kettő különbözetét, vagyis egymillió forintot tehát az ügyfélnek saját zsebből kell állnia. Ha azonban a károsult kötött GAP-ot, akkor biztosítója megtéríti a jelenlegi 2,5 milliós érték és az eredeti négymilliós vételár közötti különbséget. Így a károsultnak nem kell olyan autót törlesztenie, melyet már nem is tud használni, illetve marad még félmillió forintja – érzékelteti egy példával a biztosítás lényegét Papp Lászlóné, az Aegon gépjármű-biztosítási üzletágának igazgatója.

Magyarországon a GAP még viszonylag új szolgáltatásnak számít: a 830 ezer cascóval szemben eddig alig négyezer ilyen biztosítást kötöttek eddig. Nyugat-Európában azonban már jó ideje sikeresen alkalmazzák, több országban is eléri a 40 százalékot a finanszírozott autókra kötött vételárbiztosítások aránya. Az Unionnál azonban arra számítanak, hogy az elmúlt időszak negatív tapasztalatai miatt a GAP-ban még komoly fejlődési lehetőség van.