Iskola kezdőknek

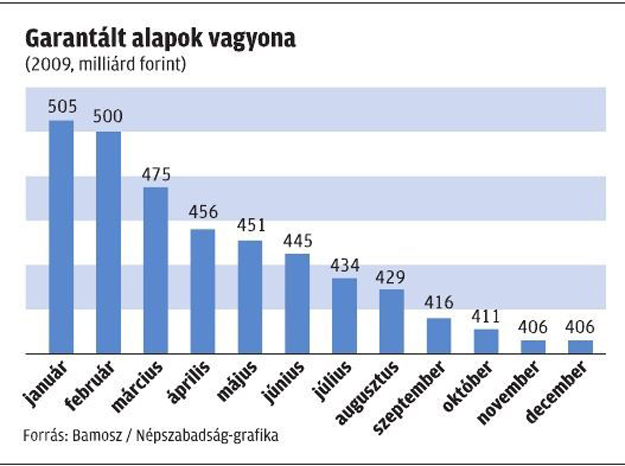

Az első garantált alapok nyolc éve jelentek meg a magyar piacon, és viszonylag gyorsan komoly tényezővé nőtték ki magukat. Egyre-másra jelentek meg az újabb és újabb konstrukciók, melyek kezdetben kizárólag zárt végű formában, fix hozam garantálása nélkül működtek, majd az idő előrehaladtával egyre szofisztikáltabbá váltak. Speciális, a korábbiakhoz képest már jóval kevésbé átlátható, a hozam maximalizálását megcélzó opciós struktúrák kerültek az alapokba, számos esetben már egy minimális fix hozamot is garantáltak. Manapság a garantált, tőkevédett alapok (míg az első esetben a garanciát a kibocsátó cég adja, addig a második esetben a befektetési politika biztosítja a tőke megóvását) többnyire már nyílt végű formában működnek. A zárt végű léthez képest ezmindenképpen hatalmas előrelépés, amely jelentősen megkönnyíti ugyan az alapból való idő előtti kilépést (ami bizonyos esetekben veszteséget, máskor pozitív hozamot is nyújthat), de a befektetők ebben az esetben mindenképpen elesnek a tőkevédelemtől, és gyakran komoly visszaváltási díjjal is találkozhatnak.

A garantált alapokkal szemben gyakori kritika, hogy meglehetősen drágák. A PSZÁF adatai szerint 2007-ben és 2008-ban a hazai garantált alapok átlagos költségmutatója (TER) 1–1,25 százalék között volt, amely egyáltalán nem rossz, átlag alatti TER-mutatót jelent. A garantált alapok esetében azonban a magasabb költségek jellemzően az indulás évéhez kapcsolódnak, ezért érdemesebb a futamidő alatti átlagos éves költséget nézni. A felügyelet néhány alap esetében – szúrópróbaszerűen –megvizsgálta, hogy a bankbetétbe elhelyezett pénz és az opciós díjak levonása után a költségek fedezetére megmaradt összeg hogy aránylik az alapok induló vagyonához. Az eredmény szerint az első évben nem ritkák a hat százalék feletti értékek, míg az éves átlagok meghaladták a négy százalékot. Még rosszabb a helyzet, ha azt is figyelembe vesszük, hogy a költségekhez milyen teljesítmény társul, vagyis az alap által elért hozamból a kiadások levonása után mennyi marad. A PSZÁF adatai szerint 2007-ben a hazai garantált alapok így az utolsó helyen végeztek, vagyis ezeknél a konstrukcióknál lett a legkisebb az átlagos nettó hozam.