Óvakodj a márciustól!

A nemzetközi pénz- és tőkepiacok szövevényes egymásba fonódása, globalizációja már a 1997–98-as ázsiai válság idején egyértelművé tette, hogy pénzügyi értelemben elmosódtak az országhatárok. Azzal az illúzióval tehát mi is hamar leszámolhattunk, hogy a thai baht (Thaiföld fizetőeszköze) összeomlása hidegen hagyja a forintpiacot.

Akkor a Dél-Ázsiából kiinduló, gyorsan tovaterjedő vírus Oroszországot is megfertőzte, a kialakult fizetési válság eredményként a türelmetlen, rugalmatlan, vagy egyszerűen csak tőkeszegény magyar vállalatok napok alatt elveszítették addig betonbiztosnak hitt keleti piacaikat. Ugyanez a sors várt 2000. március 13-án azokra a befektetőkre, akik az internethez és az információtechnológiához (IT) kötődő cégek részvényeiből spájzoltak be. Az internetes őrület már az előző évben elhatalmasodott, az e cégek részvényeit jegyző New York-i Nasdaq tőzsde indexe egy év alatt megduplázódott.

Mindenki tudta, hogy a vállalatok valós értéke és részvényeik egekbe szökött árfolyama között óriási szakadék tátong, s előbb-utóbb eljön a kijózanodás napja. A fekete hétfőn aztán néhány nagy számítógépgyártó részvényeinek milliárdos tételben történt eladása elindította a lavinát. Az IT-szektor kegyvesztetté vált: a következő másfél évben ötezermilliárd dollárral csökkent az ágazat cégeinek a tőzsdei árfolyamából számított piaci értéke.

A távközlésre és az IT-szektorra alapozott, immár tíz éve tartó konjunktúrának ezzel vége is szakadt az Egyesült Államokban. A tengerentúlról 2001 közepén már recessziós szelek fújtak, amit a szeptember 11-i, a terrortámadást követő globális elbizonytalanodás csak fokozott.

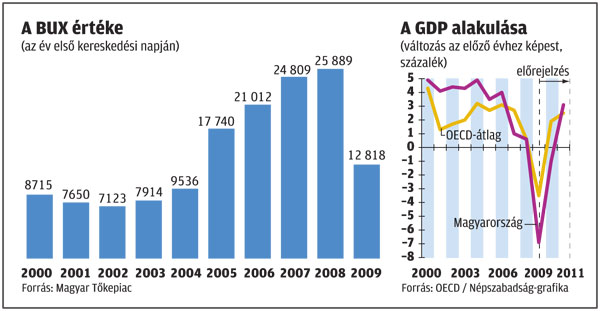

Az általánossá váló kockázatkerülés érződött a tőzsdei árfolyamok alakulásán, olyan húzóágazatok kerültek padlóra, mint a turizmus és a légi közlekedés. A bizonytalanság a munkanélküliség növekedésében, a jövedelemcsökkenésben és ezek eredőjeként a fogyasztás jelentős visszaesésében is megmutatkozott. A fejlett országokat tömörítő OECD-tagállamok átlagában kevesebb, mint harmadára zsugorodott a gazdasági növekedés üteme.

Az évtized elején kibontakozott válságot a kelet-közép-európai régió, valamint a hihetetlen ellenálló képességgel és leleményességgel megáldott Kína érezte meg legkevésbé. Régiónk jellemzően az irányadó egy-két százalékos uniós átlag duplájával tudott növekedni, míg Kína az új piacok felkutatásával és a belső kereslet élénkítésével vészelte át fő felvevőpiacainak ideiglenes gyengélkedését. Kínán, és a hozzá hasonlóan dinamikus, éves szinten hat-tíz százalék körüli GDP-bővülést felmutató Indián egyébként azóta is hiába próbál fogást keresni a recesszió, gigantikusra hízott belső piacuk miatt nagyobb védettséget élveznek a külső, negatív hatások ellen. Ráadásul nyomasztó külkereskedelmi többletüket van mibe fektetniük, Kína például ma már az Egyesült Államok deficitjének legnagyobb külső finanszírozójának számít.

A 2003-as évet a lassú felépülés jellemezte. Az Egyesült Államokban az alapkamat sorozatos csökkentésével készítették elő a terepet a fellendülés számára. A szövetségi jegybank (Fed) végül egyszázalékosra nyomta le az irányadó rátát, versenyképtelenné téve ezzel a bankbetéti konstrukciókat, azaz a tőkepiacok, valamint az áruházak pénztárai felé csatornázva ezzel a megtakarításokat. A tőzsdecégek így könnyebben jutottak fejlesztéseikhez friss

forrásokhoz, amit aztán a banki kamatoknál jóval busásabb osztalékkal honoráltak. Az eredmények meg is mutatkoztak 2004-ben. Innen viszont már lefelé vezetett az út: a gazdaságélénkítő programok kifutottak, a pénzhez jutás a kamatok emelkedésével párhuzamosan nehezebbé vált, a világkereskedelem volumene is visszaesett.

Kína ellenben a világgazdaság húzóerejévé lépett elő, s az Egyesült Államokkal karöltve innentől ők ketten diktálják a tempót. Megnövekedett étvágyuk hajtja felfelé a nyersanyag-, az energia- és élelmiszerárakat is. Az évtized közepén az igények gyors növekedésével másfélszeresére dráguló olaj világszerte hozzájárult az infláció felgyorsításához, amelynek kordában tartására kamatemelésekkel reagáltak a vezető jegybankok.

Nehéz idők előtt állunk – írták 2008-as előrejelzésükben az ENSZ elemzői, az amerikai ingatlanbuborék kidurranásának tovagyűrűző hatását előrevetítve. És igazuk is lett. Az éveken át boldog-boldogtalannak jövedelem-ellenőrzés nélkül megítélt olcsó, alacsony kamat mellett felvett jelzáloghitel fedezetéül szolgáló ingatlan értéke időközben vészesen csökkent, míg a dekonjunktúra miatt munkahelyüket vesztő adósok törlesztési nehézségei fokozódtak.

A százezerszámra bedőlt jelzáloghitelek és a mögöttük álló, bebukott származékos ügyletek a globalizált bankrendszeren keresztül világszerte terítették negatív hatásaikat. A recesszió nagysága immár a 1929–32-es válságához mérhető: 140 amerikai bank húzta le a rolót. Napjaink gazdasági világválsága lassan véget ér, a makromutatók egyre kedvezőbbek, ám arra nem árt figyelni: az utóbbi évtized gazdasági válságainak kirobbanásához mindig a március szolgáltatta a legmegfelelőbb időpontot.

A magyar gazdaság nagyjából azt az utat járta be az elmúlt tíz évben, amit a világgazdaság – mivel a nálunk működő vállalatok java része ilyen-olyan módon kapcsolódik a külföldi piacokhoz (alapanyagot hoz be onnan, készterméket szállít ki, vagy tulajdonosain keresztül érintett), nem is lehetett rá esély, hogy kivonjuk magunkat a globális folyamatok alól. Egy egészséges szerkezetű gazdaság persze nem szenvedett volna ennyi kárt, mint a mienk.

A lassan véget érő évtized emlékeztette a kormányon lévőket, hogy felelőtlen költekezésből, az eladósodásból nem lehet hosszú távon, fenntartható módon működni. Ezt a leckét a nyolcvanas évek már megtanították. A 2000-es évek első harmadában még a térség vezető államaként tekintettek Magyarországra, de a rossz gazdaságpolitikai döntesk sorozata miatt az elmúlt években már a lista alsó harmadában tanyáztunk.

Kilenc másik országgal együtt léptünk be az Európai Unióba, de az eurót már csak keveseknek (Szlovákiának, Szlovéniának) sikerült bevezetniük a régióban. Ám míg más államokban, mint például Csehországban az akarat hiányzik ehhez, a magyar kormányok mindig elkötelezettek voltak a mihamarabbi euróövezeti csatlakozás mellett. Ehhez képest ott tartunk, hogy még céldátumot sem tudunk kitűzni.

Mára legalább odáig eljutottunk egy szigorú gazdaságpolitikával, hogy az országot újra életképesnek látják a befektetők. Ennek azonban ára van, a társadalom belefáradt a sorozatos megszorításokba, ami törékennyé teheti az eddigi eredményeket. A jövő évi választáson győztes politikai alakulatot ez komoly feladat elé állítja: úgy kell megőriznie az eredményeket, s nekilátnia a halaszthatatlan reformoknak, hogy közben ne veszítse el az emberek bizalmát. Erre receptet kevesebb évtizedben találni, mint ahány dekád megmutatta, hogyan kell eltolni az ügyeinket.