Árverezés helyett hitelátrendezés

Javult Magyarország befektetői megítélése az utóbbi fél évben, így a bankok is könnyebben, alacsonyabb felárral jutnak forrásokhoz - áll a Magyar Nemzeti Bank (MNB) legfrissebb kiadványában a hazai pénzügyi rendszer stabilitásáról. Ugyanakkor a válság reálgazdasági hatásai a lassuló hitelezésen és a hitelportfólió romlásán keresztül rájuk is hatnak. Főként az alacsonyabb reálbérek és a munkanélküliség növekedése következtében romlik a lakossági portfólió minősége.

A 90 napon túl lejárt követelések aránya a teljes hitelállomány hat százaléka volt az első fél évben, és az év végére tíz százalék fölé nőhet. Az átlag alatti, kétes, rossz, azaz nem teljesítő kölcsönök aránya pedig az év végén meghaladhatja a kilenc százalékot. Az MNB előrejelzései alapján a nem teljesítő háztartási hitelek miatti veszteségek hitelállományhoz viszonyított aránya a 2008. decemberi egy százalék háromszorosára emelkedhet az év végére.

A hitelezési veszteségek emelkedése ellenére a bankrendszer az első fél évben a tavalyihoz hasonló nagyságú, közel 200 milliárd forint adózás előtti nyereséget tudott realizálni. A válság tükrében ez azt mutatja, hogy a bankrendszer jövedelmezősége képes elnyelni a hitelezési veszteségeket. Nem szabad azonban figyelmen kívül hagyni, hogy a jó teljesítmény nagyrészt nem tartós, inkább egyszeri hatásoknak, főként a pénzügyi műveletek eredményének volt köszönhető. Emiatt a jövőben a jövedelmezőség csökkenhet, ami tovább erősíti a hatékonyabb követeléskezelés iránti igényt.

A piaci folyamatokból látszik, hogy a pénzintézetek nem akarják megvárni, amíg a hiteleseknél érdemi fizetési gondok jelentkeznek: a kölcsönök átstrukturálásával, az ügyfelek együttműködési készségének erősítésével inkább elébe mennek a problémáknak. Ezáltal javul a fizetési gondokkal szembesülő ügyfelek visszafizetési képessége, a bankok pedig lehetőséget kapnak arra, hogy csökkentsék, illetve időben elsimítsák a hitelezési veszteségeket.

Az MNB kutatási eredményei azt mutatják, hogy az adósok növekvő fizetési problémáira reagálva a pénzintézetek már eddig is jelentősen növelték a követeléskezelésre fordított erőforrásaikat, javították, átalakították folyamataikat, illetve a korábbiaknál nagyobb mértékben törekedtek a problémás adósok fizetőképességének megtartására. Ezt jelzi, hogy a felmérésben részt vevő intézmények jelzáloghiteleinél a korábbi 0-ról 0,7 százalékra, míg a fedezetlen hitelek esetében 0,5 százalék alattiról 2,5 százalék fölé nőtt az átstrukturált hitelszerződések aránya. A bankoknak tehát nem a fedezetek érvényesítése, hanem a hitel visszafizetésének fenntartása az elsődleges érdekük.

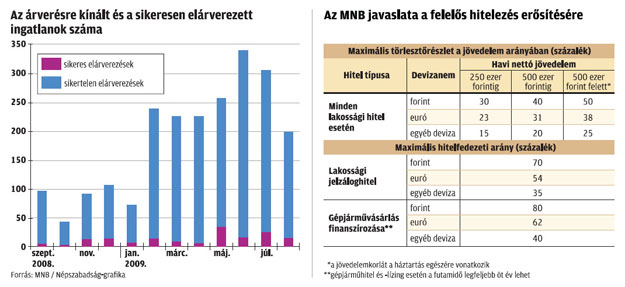

Mindezeket figyelembe véve fizetési probléma esetén a hiteladósnak célszerű minél hamarabb a bankhoz fordulnia és közös megoldást keresni. Ezzel megnő annak valószínűsége, hogy nem veszíti el a hitel fedezeteként szolgáló otthonát. Az MNB felmérése szerint a banki árverezések száma nőtt az elmúlt egy évben, de mértéke még minding alacsonynak tekinthető. Február óta havonta 200-300 ingatlan került kalapács alá nyílt árverezéssel. Az otthonukat közvetlen árverezésen elvesztő adósok száma ennél azonban alacsonyabb, mivel a meghirdetett ingatlanoknak csak 5-13 százalékát sikerült értékesíteni, így magas a megismételt árverések száma.

A jelentős portfólióromláshoz az is nagyban hozzájárult, hogy a háztartások jelentős része az elmúlt években devizában adósodott el. A hitelfelvevők nem minden esetben számoltak azzal, hogy a devizaárfolyamok változékonysága miatt a törlesztések megemelkedhetnek, emiatt tartalékkal kell rendelkezni.

A pénzügyi rendszer stabilitásának erősítése és a lakossági kockázatok csökkentése érdekében az MNB javaslatcsomagot dolgozott ki. Ennek része az eladósodás korlátozása, illetve a devizahitelezés kockázatainak megjelenítése a hitelezési feltételekben. Az elképzelés szerint például egy háztartási hitel esetén a havi nettó 250 ezer forint alatt keresők forintban jövedelmük 30, euróban 23, egyéb devizában 15 százalékáig adósodhatnának el. Minél magasabb a jövedelem, annál nagyobb arányú eladósodást tenne lehetővé a szabályozás.

Az MNB javaslata szerint a jelzáloghitel a fedezetként szolgáló ingatlannak forintkölcsön esetén 70, euróhitel esetében 54, egyéb devizában felvett hitelnél pedig 35 százalékát fedhetné le. A gépjárművásárlást finanszírozó kölcsön futamidejét az MNB öt évben, a hitelfedezeti arányt pedig a forinthiteleknél 80, az euróban felvetteknél 62, egyéb devizák esetében 40 százalékban maximálná.

Írásunk a Magyar Nemzeti Bank szakmai közreműködésével készült.