Válságvég: valami van, de még nem az igazi

A friss, zöld hajtások mintha megjelentek volna az eurózóna gazdaságaiban, de nem biztos, hogy amit észlelni vélünk, az valóban az, aminek hisszük. Így jogos a kérdőjel az Európai Bizottság szakértői által publikált tanulmány címében: Fordulóponton? A négy közgazdász - Annika Melander, Moisés Orellana, Dario Paternoster és Michael Stierle - a válság kezdete óta most először tapasztalható kedvező jeleket értékeli elemzésében, s miközben bátorítónak nevezi, hogy néhány kedvezőnek tetsző adat is napvilágot látott, óv attól, hogy túlzásokba essünk, s a fellendülés kezdetét ünnepeljük.

A pénzpiaci, kereskedelmi, bizalmi indexek ugyan kevésbé negatívak, mint voltak az első negyedévben, ám a szerzők a készletek, az export, a berendezésbeszerzés és az építőipar helyzetére fordítják figyelmüket.

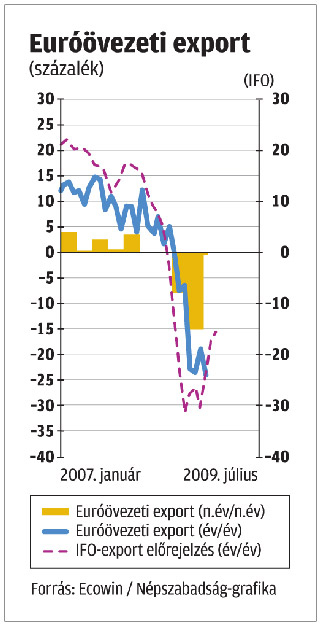

Megállapítják, hogy a megrendeléseknek a készletekhez viszonyított aránya javult ugyan, de a vállalkozások szerint még mindig túlságosan nagy a tárolt áruk mennyisége, igaz, csökkenésük már megkezdődött. Ennél talán fontosabb, hogy az eurózóna exportja mintha megkapaszkodna. A kivitel felívelése valóban a fellendülés első igazi jele lehetne. A globális beszerzői menedzserindexek az ázsiai kereslet élénkülésének hatására már meghaladják a tavaly szeptemberi értékeket. Áprilisban az eurózóna kivitele már csak fél százalékkal mérséklődött, miközben a múlt év utolsó negyedében nyolc, az idei elsőben 15 százalékkal hanyatlott. Az import viszont továbbra is zuhan, reálértékben. Nem zárható ki azonban, hogy a második negyedévben az export lendületet ad az eurózóna gazdaságainak.

A bizottsági közgazdászok számba veszik a különböző bizalmi és hangulati indexek javulását is. A német IFO és ZEW indexek például markáns javulásra utalnak. Ám a cégek csak akkor újítják fel beruházási terveiknek a megvalósítását, ha a hitelezés ismét normális mederbe terelődik. E tekintetben nagyon zavaros a kép. A nemzetközi tőzsdék fellángolása a nagyobb kockázatvállalási készség viszszatértét sugallja, de az államkötvények hozamemelkedése kettős üzenetet hordozhat. Egyrészt elképzelhető, hogy a piacok már a fellendülésre játszanak, de az is, hogy a hozamgörbe az inflációs várakozásokat tükrözi, amennyiben a piacok aggódnak, hogy a példa nélküli deficit- és adósságnövekedés, karöltve a kamatok mélypontra eresztésével az árak megugrásához vezet, hacsak a kormányok és a jegybankok nem avatkoznak be időben.

Az építőipar állapota is mintha kevésbé rossz lenne. De az ingatlanárak esésének folyamata gyorsul. A történelmi tapasztalatok szerint az árigazodás szakasza öt évig is eltarthat, de hosszabb és súlyosabb is lehet, ha bankválsággal párosul.

A brüsszeli szakértők nem adnak hangot derűlátásuknak, s emlékeztetnek rá, hogy minden előrejelzés szerint az eurózónában a mostani magas, 9,5 százalékról 11,5 százalékra mehet fel a munkanélküliségi ráta a jövő évben. Az állami kiadások növelésének a hatása is csak hosszabb idő elteltével mutatkozhat meg, miközben a bizonytalanság inkább spórolásra ösztönzi az embereket, mintsem költekezésre. A szerzők újfent a történelmi tapasztalatra hivatkoznak, amikor leszögezik: a pénzügyi válságból kifejlődő recessziók mélyebbek és tartósabbak a "normál viszszaeséseknél". Ha a gazdaságok vissza is térnek valamiféle növekedési pályára, az bizonyosan nem az lesz, mint amelyikről a válság letérítette őket. Ha a finanszírozási körülmények tartósan megváltoznak, szigorodnak, szűkülnek, az érintheti az állótőke minőségét is, hiszen, ha elmaradnak a szükséges új beruházások, akkor az elavuló gép- és berendezésállomány jóval alacsonyabb termelékenységre lesz csak képes. Ezt tetézi még a lakosság elöregedése az eurózónában.

A négy közgazdász végkövetkeztetése az, hogy a gazdaságösztönzési programot meg kell valósítani, de azonnal meg kell szüntetni, amint nincs rá szükség. Szembe kell nézni ugyanakkor azzal a kihívással, amelyet nemrégiben a lapunkban is ismertetett másik elemzésben ugyanez a szakértői kör hangsúlyozott, hogy az eurózóna növekedési képessége szenved csorbát a válság nyomán, s hosszú távon is nagyon vontatott bővülést produkálhat az övezet, ha a kormányok nem ösztönzik például a kutatás-fejlesztést, az innovációt, vagy nem kezelik az elöregedés prognosztizálható következményeit.

Összecseng e brüsszeli tanulmány sugallatával Martin Wolf minapi írása a Financial Timesban. Wolf is úgy véli, hogy a pénzügyi válság legrosszabb részén talán túljutottunk, a nemzetközi szervezetek előrejelzései is kevésbé borúlátóak, de a pénzügyi rendszer továbbra is alultőkésített, s ki tudja, mennyi rossz eszközzel terhelt. A prognózisok szerint, ha jön is némi élénkülés, abból szinte semmit sem érzünk, mert az Egyesült Államok, Európa és Japán is jóval elmarad növekedési képességétől idén és jövőre. A kibontakozás lassúnak és nehézkesnek ígérkezik, a költségvetési hiányok magas szinten maradnak, s a munkanélküliség is emelkedik, veszélyeztetve a globalizációt. Martin Wolf úgy látja, még mindig rengeteg a megválaszolatlan kérdés: vajon az újraszabályozott pénzügyi szektor jobb állapotba kerül-e, meddig tartható fenn a dolláralapú nemzetközi monetáris rendszer, hogyan lehet hatékonyan kezelni a nemzetközi tőkemozgásokat, csökkenteni a feltörekvő országok, köztük a kelet- és közép-európaiak sebezhetőségét.