Lustán mozdulnak a bankok

A magyarok pénzügyekben való járatlansága és a mérsékelt banki verseny az oka elsősorban a magas hitelkamatoknak, nem a jegybank eddigi, szigorú kamatpolitikája. A hazai pénzintézeteknél a következő napokban persze várhatók döntések azt követően, hogy az MNB történelmi mélypontra, 6,25 százalékra csökkentette irányadó kamatát hétfőn. Ám leginkább a betétek árában hajlamosak követni az irányadó kamatot a pénzintézetek - a lakosságnak kínált kölcsönök esetében kevésbé.

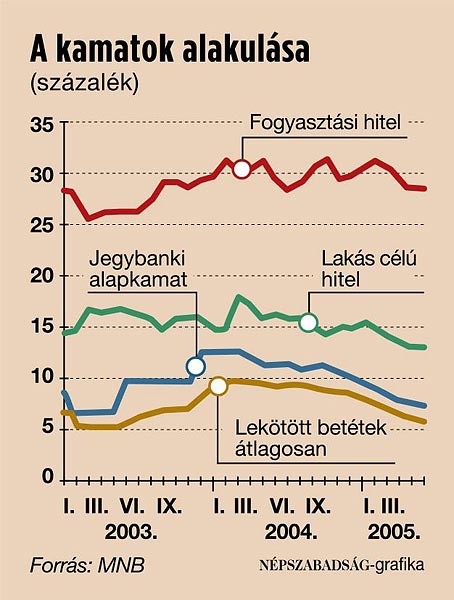

Az utóbbi két és fél évben a betétek átlagos kamata folyamatosan együtt mozgott a jegybanki alapkamattal. Ezen időszakban a hitelek kamata alig változott - pontosabban: úgy emelkedett, ahogyan a jegybank irányadó mutatója. Aztán tavaly - miután az MNB elkezdte csökkenteni a kamatokat - a hitelek ára szépen maradt azon a szinten, ahol korábban volt, és ha csökkent is, csak szépen lassan, óvatosan ereszkedett lefelé.

Az ok persze érthető: a hiteleket el lehet adni magas terhekkel is, így nincs igazán miért csökkenteni az árat. Ezen az sem sokat változtat, ha jóval kiszámíthatóbb lesz a jövőben a kamatok alakulása. Erre pedig számítani lehet: a jegybank új monetáris politikája, a középtávú inflációs cél követésének rendszere stabilabb kamatszintet ígér itthon is az elmúlt évek hullámvasútja után. Az MNB ugyanis most már nem az infláció csökkentésére, hanem szinten tartására törekszik. Nem kell tehát állandóan változtatni az alapkamaton, az jó esetben megállapodhat valahol 5-6 százalék között. (Feltéve persze, hogy a költségvetés helyzete javul, továbbra is rendben növekedik a gazdaság, és a befektetők - ahogy eddig - ezután is hozzák a pénzt.)

A kiszámíthatóbb, stabilabb jegybanki kamatszint, a 3 százalék körül kalkulálható infláció - elvben - az uniós tendenciáknak megfelelő banki kamatokat is jelentene. Vagyis: az infláció szintjét el nem érő, 3 százalék alatti betéti kamatokat - erre és a kamatcsökkentési várakozásokra utal, hogy a hosszú távra lekötött pénzekért már kevesebb mint 4 százalékot kínálnak a bankok. A másik oldalon, a hiteleknél pedig 7 százalékos áron (vagyis teljes hiteldíjmutatóval, és nem csak ekkora kamattal) kínált piaci lakáshitelt és 12-13 százalék körüli THM-mel adott fogyasztási hitelt. Forint alapon persze.

Az elvi levezetésből adódó kamatcsökkentésnek azonban akadálya a magyar bankszektor jelene. Nyeste Orsolya, az Erste Bank elemzője mindenesetre nem számít arra, hogy a betétek kamatai az infláció szintje alá esnének, ahogy arra sem, hogy középtávon érdemben jelentősen csökkennek a hitelkamatok. A bankok közötti verseny nem éles annyira, hogy leszorítsa a kölcsönök árát - a pénzintézetek a kamatok csökkenése ellenére sem engedtek a nyereségességükből. Közben pedig a tájékozatlan, felkészületlen lakossági ügyfelek hajlandóak szinte bármilyen áron felvenni a hiteleket.

Ezért történhet meg például, hogy nálunk az euróalapú kölcsönöket is drágábban, magasabb kamattal adják a hitelintézetek, mint az eurózóna 12 országában, miközben az euróbetétekre kevesebbet fizetnek a magyarországi bankok.