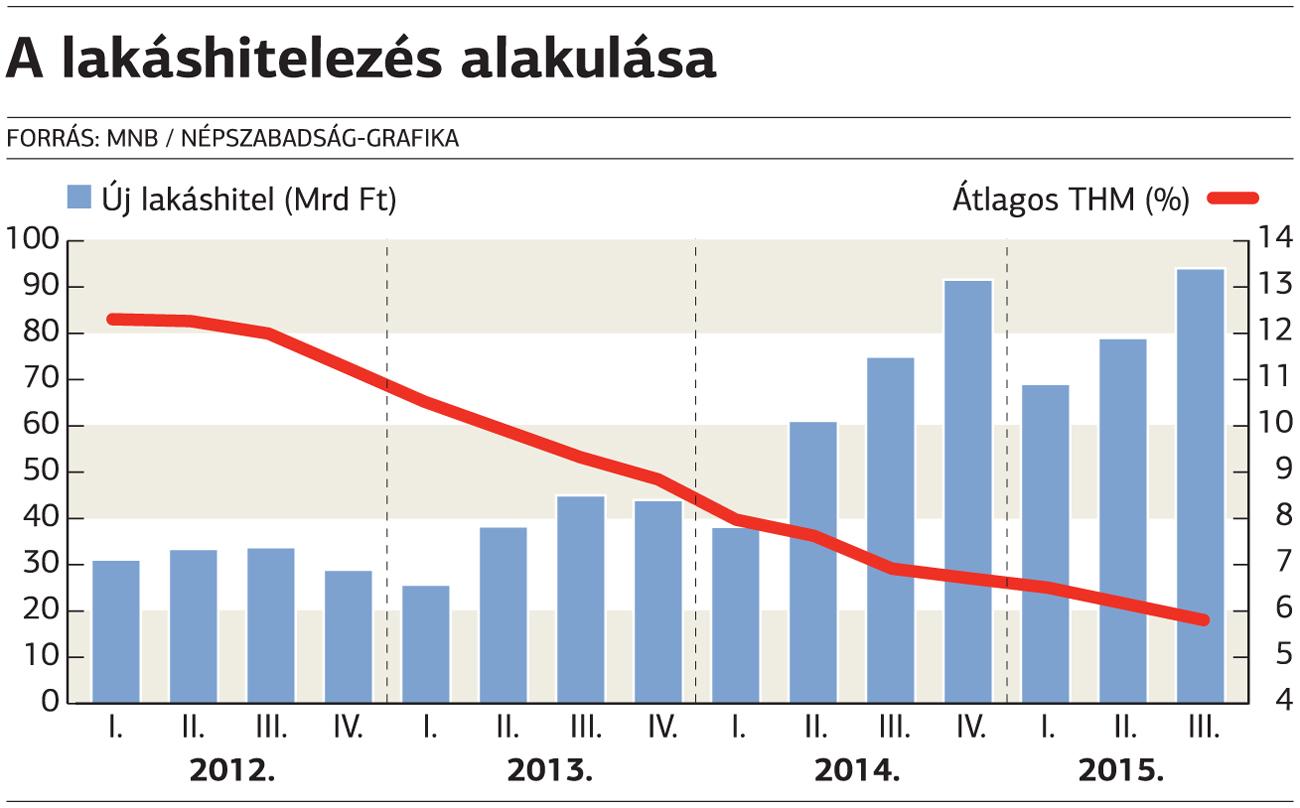

Lassan, de biztosan emelkedik az új lakáshitelek állománya – ez derül ki a Magyar Nemzeti Bank (MNB) statisztikájából is. Akár az előző negyedévhez, akár az egy évvel ezelőtti hasonló időszakhoz mérjük, 2015 harmadik negyedében sokkal több lakáshitelt vett fel a lakosság. A második negyedévhez viszonyítva 19, 2014 harmadik negyedévéhez mérve pedig több mint 25 százalék a bővülés, ami jelentős élénkülésnek számít.

A növekedés egyik magyarázata a családi otthonteremtési kedvezmény (csok) lehetne, ám ez csak 2015 júliusa óta elérhető, ami arra utal, hogy a korábban szocpol néven futó támogatási rendszer tulajdonképpen egy magától is kibontakozó trend indulását lovagolta meg. Érdemes azt is hozzátenni a biztató adatokhoz:

a kihelyezett összeg egyelőre kevesebb, mint a fele a válság előtti lakáscélú hitelezésnek.

Nem sokkal a Lehman Brothers bedőlése előtt, 2008 harmadik negyedévében az új hitelállomány 234 milliárd forintot tett ki. Ez most 94 milliárd forint.

|

Múlik a válság okozta félelem a hitelfelvételtől

Domaniczky Tivadar / Népszabadság/archív |

A felvett lakáshitel összege átlagosan ötmillió forint volt, ezzel számolva 2008 tájékán negyedévente több mint 40 ezer hitelszerződést kötöttek – most kevesebb mint húszezer kontraktust. Azaz jól látszik, mekkora jelentősége van annak a néhány ezer családnak, ahol igénybe vették a csokot. Igaz az is, hogy éves szinten nagyjából ötezer csokügyfél még nem adná ki az elmúlt időszakban tapasztalt növekményt, vagyis ettől függetlenül is jelentős élénkülés figyelhető meg a piacon.

A kibontakozó trendben nyilvánvalóan közrejátszik, hogy a válság közvetlen hatása elmúlt, az emberek már nem érzik a torkukon a kést, ismét el mernek adósodni. Nagymértékben segíti persze ezt a folyamatot, hogy a hitelkamatok sosem látott mélységbe zuhantak.

Míg a hitelezési csúcs idején az átlagos teljes hiteldíjmutató (thm) még 12 százalék felett volt, majd 2009-ben 15 százalék fölé is benézett, addig ma már a hat százalékot sem éri el.

Ezen belül a bankok kamatfelára szinte semmit sem változott: 4,2 és 4,5 százalék között mozog. Vagyis az alapkamat mélybe esése és az általános optimista hangulat veri le a hitelkamatokat. Ezen a piacon tényleg nincs értelme másnak, mint hitelt felvenni – az már más kérdés, hogy idővel minden bizonnyal emelkedni fognak a kamatok, ami végső soron a törlesztőrészletek jelentős emelkedéséhez vezethet.