A Közép-európai Egyetem kutatói, Koren Miklós, Kőszegi Botond és Szeidl Ádám szerkesztette blog (amely szorosan kapcsolódik az általuk készített statisztikai adatokat megjelenítő oldalhoz) rendszeresen közöl aktuális, tényeken alapuló elemzéseket. Egyik nemrég megjelent bejegyzésükben arra az egyszerűnek tűnő kérdésre keresték a választ, hogy a deviza- vagy a forinthiteles járt-e jobban. A kérdés valójában bonyolult: az attól függ volt erre az általános felelet eddig, hiszen egyáltalán nem mindegy, milyen devizában, mikor és milyen céllal vette fel valaki a kölcsönt.

A közgazdászok ezért egyszerűsítettek egy picit: a húszéves svájcifrank-lakáshiteleket vizsgálták – de innentől kezdve elég sok számítást végeztek el, mire eljutottak egy érthető és értelmezhető válaszig. A kutatók azt vizsgálták meg, mennyiben tért el adott pillanatban egy devizaadós összesített pénzügyi helyzete attól, aki ugyanazt az összeget forintban vette fel – vagyis nemcsak azt nézték meg, mekkora részletet fizetett, de azt is vizsgálták, miként alakult a fennálló tartozása. A Magyar Nemzeti Bank honlapján megtalálható adatok segítségével hónapról hónapra megbecsülték mindkét adós törlesztőrészletét és hátralévő tőketartozását – forintban mérve mindenütt (a svájci frankot akkori árfolyamon váltották). A törlesztőrészletek különbségét egy képzeletbeli számlálóra tették (vagyis számoltak azzal, mennyivel költött kevesebbet vagy épp többet a devizaadós), és a hitel indulásától 2013 decemberéig minden hónapban kiszámolták a kétféle adós összesített pénzügyi helyzetét – ezeket vetették össze. Mindig azt nézték meg, hogyan alakul egymáshoz képest a pénzügyi helyzet, vagyis a befizetett részletek és a hátralévő tőketartozás milyen képet mutat. Számtalan adóspárt állítottak fel – minden egyes hónapban indítottak egyet, míg végül eljutottak az általános következtetésekig.

Következtetéseik szerit a devizahitelekkel azok jártak nagyon rosszul, akik közvetlenül a válság előtti időszakban adósodtak el svájci frankban. Hitelfelvételük idején ugyanis a forint még viszonylag erős volt a svájci frankhoz képest, de utána hamar gyengülésnek indult, megdobva mind a törlesztőrészleteket, mind a tőketartozást – írják a szerzők indoklásul. Velük ellentétben azok, akik idejekorán, vagyis bőven a válság előtt, valamikor 2005 nyarán – tehát már a drága forintlakáshitelek időszakában – vettek fel hitelt, még bőven pluszban vannak. Hasonlóképpen azokhoz is, akik a válság után vették fel a kölcsönt (mondjuk 2009-ben, vagy 2010 elején – a Fidesz ugyanis később megszüntette ennek a lehetőségét). A szerzők szerint „ha a devizaadósok valamelyik nekik kedvező időpontban – akár az utolsó általunk számolt hónapban, 2013 decemberében – piaci árfolyamon forintra váltották a hitelüket, a forintadósokkal szembeni előnyüket véglegesítették. A korai adósoknál azért alakult ki az előny, mert ők egy darabig élvezték (viszonylag stabil forint mellett) a devizahitel alacsonyabb kamatlábát, míg a válság alatti adósoknál azért, mert az ő hitelfelvételük után már annyival nem gyengült tovább a forint."

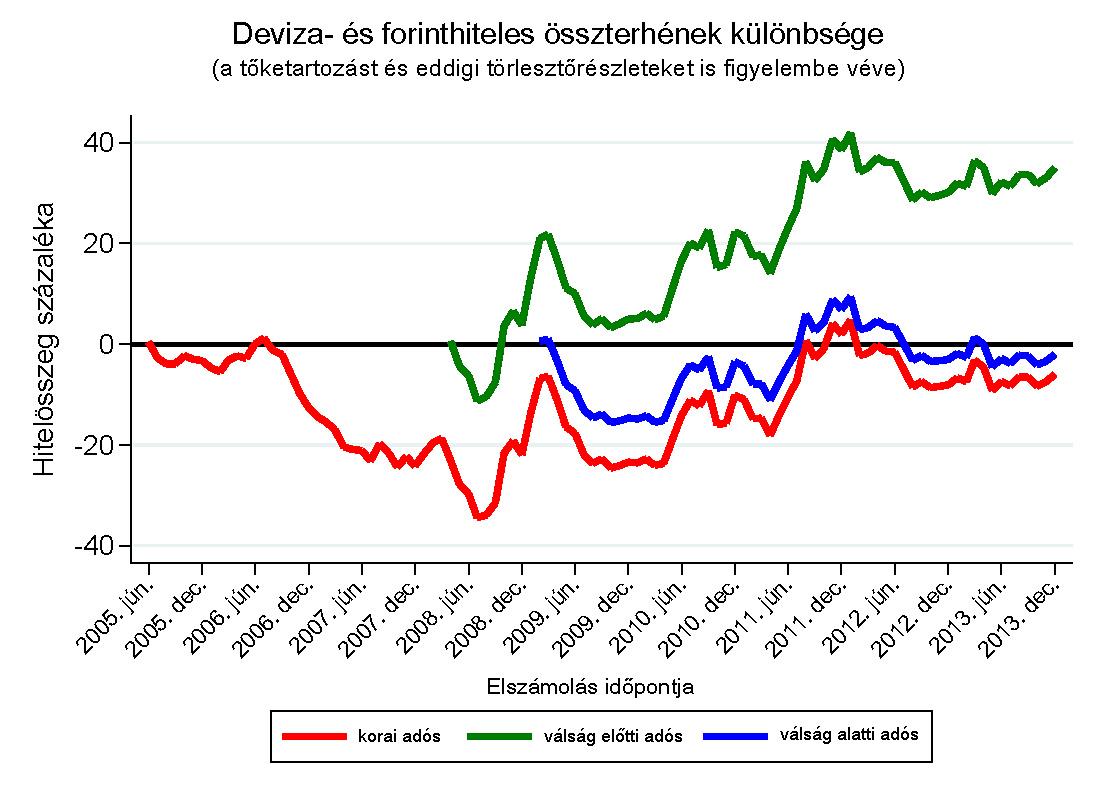

A közgazdászok mindezt egyetlen ábrán is megmutatták – a példában a „korai adós" 2005 júniusában vette fel hitelét, a „válság előtti adós" 2008 áprilisában, a „válság alatti adós" pedig 2009 februárjában. Az ábrán a nulla pontot a deviza- és a forintadós egyenlő pénzügyi egyenlege jelenti, míg a negatív tartományban a devizaadós, a pozitívban a devizaadós áll épp jobban. A példában az összehasonlítás időpontjától függően a "válság előtti adós" áll legrosszabbul, ha devizát vett fel (akár 10-40 százalék is a mínusza), míg a „korai adós", illetve a „válság alatti adós" jobban járt – akár 20 százalékkal is – a valutahitellel.

Forrás: blog.defacto.io

A közgazdászok abból a tényből, hogy a devizaalapú hitelt felvevők még a forint jelentős gyengülése után is jobban jártak, azt a következtetést vonják le, hogy „a terméknek volt helye a magyar piacon, mert a megfelelő információk birtokában sok adósnak előnyös lehetőséget nyújtott lakása finanszírozására. Ennek ellenkezője csak akkor lehetne igaz, ha a hitelfelvétel időpontjában a megtörténtnél lényegesen gyorsabb vagy nagyobb mértékű forintgyengülést kellett volna valószínűsíteni".

A szerzők szerint mindazonáltal a devizahitel lehetett káros termék, hiszen túlzott eladósodáshoz is vezethetett abban az esetben, ha a hitelfelvevő nem tudta felmérni a költségeket és a kockázatokat. „ Ha egy devizahitelt félrevezető módon a valóságosnál olcsóbbnak vagy kevésbé kockázatosnak mutattak be, az túlzott eladósodásra vagy költekezésre ösztönözhette a hitelfelvevőt, ami utána akár évtizedekre is nehéz helyzetbe hozhatta" – írják bejegyzésükben.