Az online kereskedőknél a kémprogramok és a klónozott oldalak jelentik a legnagyobb veszélyt. Utóbbi hasonlít egy megbízhatóra, s ha az ember bedől, maga adja meg az adatait a bűnözőknek. Alap, hogy olyan felületen nem szabad fizetni, ahol a webcím nem https-sel kezdődik, ez ugyanis nem biztonságos felület. Sosem szabad a kereskedőnek közvetlenül fizetni, ma már minden megbízható kereskedő automatikusan egy bank felületére irányít fizetni.

A kémprogramok ellen vírus- és kémprogramirtókkal lehet védekezni, s nemcsak a számítógépen, hanem a mobiltelefonon is. A visszaélések zöme kellő körültekintés mellett kivédhető.

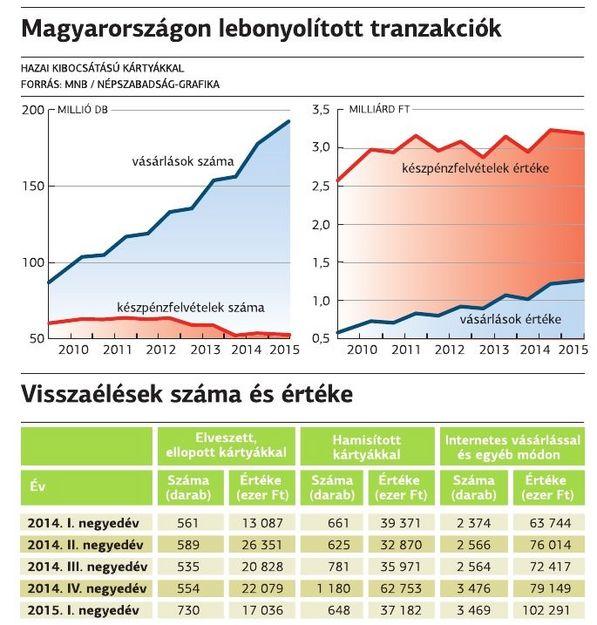

A napokban megjelent jegybanki statisztika szerint folyamatosan nő a netes vásárlásokat érintő visszaélések száma és értéke. 2015 első negyedévében az előző év hasonló időszakához képest 25 százalékos a növekedés. Ez jelentős, ám közel sem tragikus a helyzet, arányaiban ugyanis Magyarországon

elenyésző a visszaélések száma

– mondta lapunknak Homa Péter bankkártyaszakértő.

Az első negyedévben 88 millió vásárlást hajtottak végre, ehhez képest a visszaélések száma ezres nagyságrendű volt, vagyis elenyésző a csalások aránya darabszámban és értékben is. Ennek fényében nincs sok értelme a számokkal zsonglőrködni, a trend érdekes.

A bankkartya.hu oldalt üzemeltető Homa szerint az ugrásszerű növekedés mögött elsősorban az áll, hogy az online vásárlások száma és értéke folyamatosan emelkedik. Nagy lökést adott, hogy a tömegek által használt Maestro kártyákkal is lehetővé vált az online fizetés.

A fizikai visszaélések aránya csökken, kevesebb a kártyalopás és hamisítás, mivel könnyen csak a mágnescsíkos kártyákkal lehet visszaélni, s ma már a legtöbb kártyát chip védi. Mivel az unióban már nem lehet csak mágnescsíkos kártyát használni, a lelopott adatokat, közte a PIN kódot főleg Ázsiában vagy akár az USA-ban hasznosítják, ahol nem olyan szigorú a szabályozás.

Tipikusan idevág Judit példája.

– Tíz másodpercen belül két SMS-t kaptam, mindkettő készpénzfelvételről szólt Indiában. Eleve lehetetlen, hogy ennyi idő alatt kétszer lehessen pénzt felvenni ATM-ből, arról nem is beszélve, hogy életemben nem jártam még Indiában – meséli. Összesen 40 és 60 ezer forintot szedtek le a számlájáról, s egyelőre nem tudja, visszakapja-e a pénzt.

Ehhez a károsultnak először is

jeleznie kell a banknál a visszaélést, le kell tiltatnia a kártyáját, majd a rendőrségen is feljelentést kell tennie.

Ha bebizonyosodik, hogy a károsult vétlen volt, utólag megkapja a pénzét, a bank vagy az idegen bankra, vagy a vásárlásnál érintett kereskedőre terheli a összeget.

A bankok sokszor arra hivatkozva nem fizetnek, hogy a visszaélés a PIN kód használata mellett valósult meg, s azt csak az ügyfél tudja. Ezt nem kell elfogadni. Célszerű azzal az indokkal vitatni a felelősséget, hogy a kártyahasználat nem 100 százalékig biztos üzem, ellophatják az ügyfelek PIN kódját.

A kártyaletiltást követően teljesült tranzakciók értékét a bank megtéríti, a letiltást megelőző visszaéléseknél az ügyfélnek azonban 45 ezer forintig le kell nyelnie a kárt. Ez alól is van kivétel, ha bizonyítható a vétlenség. A PIN kódot legkönnyebben úgy lehet ellopni, hogy az ATM-re kis kamerát szerelnek, és látszik, ahogy beüti az ügyfél a kódot. Vannak hőkamerák is, nem mindig segít a gombok letakarása.