A bankok arra számítanak, hogy a következő fél évben tovább élénkül majd a hitelek iránti kereslet, így nem várható, hogy ebben a szegmensben csökkennének a hitelkamatok – hiszen ettől függetlenül is felveszik a kölcsönöket. Ebben szerepet játszik a kormány családi otthonteremtési kedvezménye (csok), ami akár felelőtlen kiadásokra is sarkallhatja a családokat. Igaz, ezek a hitelek forintalapúak, vagyis nincs árfolyamkockázat, a kamatok azonban könnyedén elszállhatnak, ami a svájcifrank-alapú hitelekhez hasonló problémát is okozhat.

|

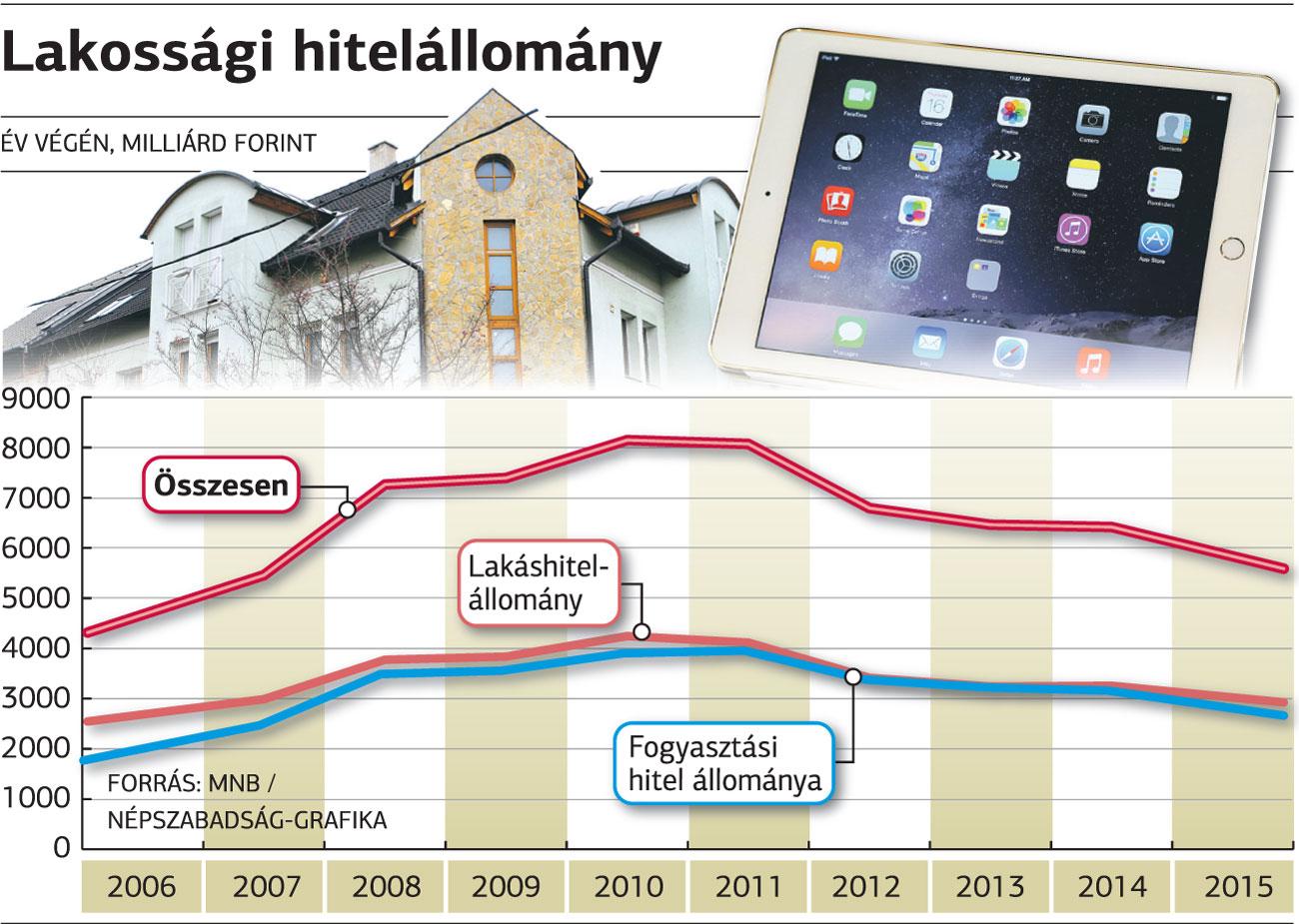

Nemcsak lakásra, vásárlásra is kölcsönt veszünk fel

Imre György / Népszabadság/archív |

A jelenlegi extrém alacsony kamatkörnyezetben rendkívül kedvező körülmények között lehet hitelt felvenni – ha ehhez hozzávesszük a csok keretében nyújtott kamatkedvezményt, akkor szinte minden forint ajándék most. Nem árt azonban rögzíteni: ez az állapot bizonyosan nem marad fenn mindörökké, egy tipikus, 10-15 éves futamidejű lakáshitel esetében lehet számítani arra, hogy az évek során emelkedni fognak a kamatok, így a törlesztőrészletek magasabbak lesznek.

Igaz, a piacon vannak fix kamatozású hitelek is, ezek jellemzően öt, esetleg tíz évre nyújtanak védelmet a részletek elszállásával szemben. Kamatuk korántsem annyira alacsony, jócskán hat százalék fölött is lehet. Ezekhez képest egy változó, háromhavi vagy féléves kamatperiódusú hitellel most akár négy százalék alatti kamatot is el lehet csípni. Első blikkre ez rendkívül jó ajánlat, ám ezek a hitelek azonnal drágulni kezdenek, amint a jegybank emelni kezdi az alapkamatot.

A kamatot a hitelintézetek a csokos támogatott lakáshitel esetében az állampapírok hozama, máskor valamilyen, a jegybanki alapkamathoz igazodó bankközi kamatláb alapján állapítják meg.

A hitel drágulásától nem óv meg a csok sem, hiszen a szabályozás szerint a támogatás keretében nyújtott kamatkedvezményt a kormány időről időre felülvizsgálja, ami azt jelenti, hogy extrém kamatkörnyezetben meg is szüntetheti, vagy mérsékelheti annak mértékét – onnantól pedig az adósnak kell állnia a pluszterheket.

Nem könnyű előre jelezni, hogy forintban mekkora kockázatot fut az ügyfél – ahogyan a svájci frank árfolyamának változását sem lehetett kikövetkeztetni 2007-ben. A hitelek törlesztése jellemzően úgy történik, hogy az első években az összeg nagyobb részét a kamat visszafizetése teszi ki, a tőke pedig a kisebbet, majd ez az évek során fordul. Vagyis ha egy hitelszerződés első felében szállnak el a kamatok, a törlesztőrészlet sokkal nagyobb mértékben ugrik meg, hiszen a havi fizetnivaló javát még a kamatteher teszi ki. Ellenben minél későbbi szakaszban kezd el felfelé kúszni a kamat, annál kisebb mértékben növeli ez a havi utalás összegét.

Bár a korábbinál sokkal szigorúbb szabályozás miatt a hitelek drágulása könnyebben elviselhető, a kockázat megmaradt. A jelenlegi szabályok jóval nagyobb puffert követelnek meg, vagyis a lakás értékéhez képest csökkent a felvehető hitel összege, a törlesztőrészlet pedig csak a jövedelem kisebb hányada lehet. Azaz elvileg nehezebb lesz bedőlni egy új hitellel, de attól még ugyanúgy fájhat, ha nem várt szintre ugrik a havi hiteltörlesztő.