A közgazdászok állítják: a terméknek volt helye a magyar piacon, mert a megfelelő információk birtokában sok adósnak előnyös lehetőséget nyújtott lakása finanszírozására

A Közép-európai Egyetem kutatói, Koren Miklós, Kőszegi Botond és Szeidl Ádám szerkesztette blog nemrég megjelent bejegyzésében arra az egyszerűnek tűnő kérdésre keresték a választ, hogy a deviza- vagy a forinthiteles járt-e jobban.

A kérdés valójában bonyolult: az „attól függ” volt erre az általános felelet eddig, hiszen egyáltalán nem mindegy, milyen devizában, mikor és milyen céllal vette fel valaki a kölcsönt.

A közgazdászok ezért egyszerűsítettek egy picit: a húszéves svájci frankos lakáshiteleket vizsgálták – de innentől kezdve elég sok számítást végeztek el, mire eljutottak egy érthető és értelmezhető válaszig.

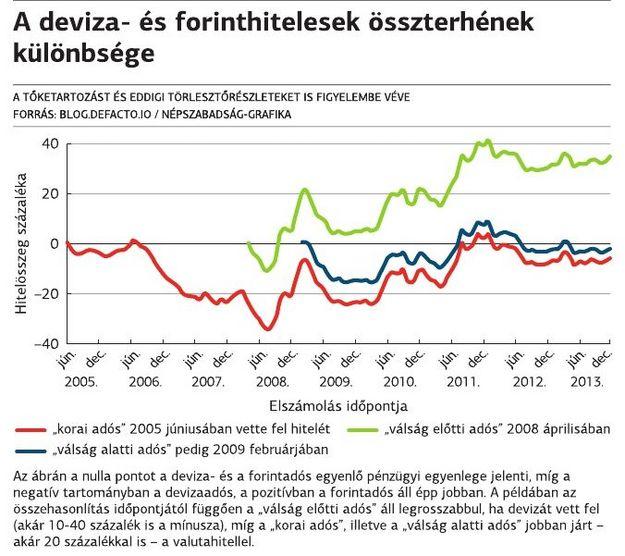

A kutatók azt vizsgálták meg, mennyiben tért el adott pillanatban egy devizaadós összesített pénzügyi helyzete attól, aki ugyanazt az összeget forintban vette fel – vagyis nemcsak azt nézték meg, mekkora részletet fizetett, de azt is vizsgálták, miként alakult a fennálló tartozása.

Következtetéseik szerint a devizahitelekkel azok jártak nagyon rosszul, akik közvetlenül a válság előtti időszakban adósodtak el svájci frankban. Hitelfelvételük idején ugyanis a forint még viszonylag erős volt a svájci frankhoz képest, de utána hamar gyengülésnek indult, megdobva mind a törlesztőrészleteket, mind a tőketartozást – írják a szerzők indoklásul.

Velük ellentétben azok, akik idejekorán, vagyis bőven a válság előtt, valamikor 2005 nyarán – tehát már a drága forint lakáshitelek időszakában – vettek fel hitelt, még bőven pluszban vannak. Hasonlóképpen azokhoz is, akik a válság után vették fel a kölcsönt.

A szerzők szerint: „ha a devizaadósok valamelyik nekik kedvező időpontban – akár az utolsó általunk számolt hónapban, 2013 decemberében – piaci árfolyamon forintra váltották a hitelüket, a forintadósokkal szembeni előnyüket véglegesítették.

A korai adósoknál azért alakult ki az előny, mert ők egy darabig élvezték (viszonylag stabil forint mellett) a devizahitel alacsonyabb kamatlábát, míg a válság alatti adósoknál azért, mert az ő hitelfelvételük után már annyival nem gyengült tovább a forint.”

A közgazdászok abból a tényből, hogy a devizaalapú hitelt felvevők még a forint jelentős gyengülése után is jobban jártak, azt a következtetést vonják le, hogy „a terméknek volt helye a magyar piacon, mert a megfelelő információk birtokában sok adósnak előnyös lehetőséget nyújtott lakása finanszírozására.”

|

| A svájci frank árfolyama elszállt, mégsem járt mindenki rosszul - Reviczky Zsolt / Népszabadság |

A szerzők szerint mindazonáltal a devizahitel lehetett káros termék, hiszen túlzott eladósodáshoz is vezethetett abban az esetben, ha a hitelfelvevő nem tudta felmérni a költségeket és a kockázatokat.

„Ha egy devizahitelt félrevezető módon a valóságosnál olcsóbbnak vagy kevésbé kockázatosnak mutattak be, az túlzott eladósodásra vagy költekezésre ösztönözhette a hitelfelvevőt, ami utána akár évtizedekre is nehéz helyzetbe hozhatta” – írják bejegyzésükben.

Most a Kúriára vár a kormány

Meg kell várni a Kúria döntését az új devizahitelezést érintő jogszabály megalkotásával – közölte Gulyás Gergely, a Fidesz jogi szakértője kedden a Kossuth rádió 180 perc című műsorában, az Alkotmánybíróság hétfői határozatára reagálva. Szerinte „nagyon nagy valószínűséggel lesz új jogszabály”, de várni kell, mert ha a Kúria a hitelezőknek kedvező döntést hozna az árfolyamrés, illetve az egyoldalú szerződésmódosítás kérdésében, akkor a törvényhozás feladata lényegesen kevesebb lesz, mint a másik esetben.

Hozzátette: azért sincs „az asztalfiókban” a jogszabálytervezet, csak szakértői vélemények, számítások mindennek a bankrendszerre gyakorolt hatásáról, mert „ma nem tudjuk eldönteni a kúriai döntés hiányában, hogy pontosan mire kell kiterjednie az Országgyűlés jogalkotási tevékenységének”.

Arra a felvetésre, hogy a kormány most visszatérhet ahhoz a szándékához, hogy véglegesen, a jelenleg törlesztők számára is „eltüntetik a polcról” a devizahitelt mint terméket, és ez nem jelenthet mást, mint forintosítást, Gulyás Gergely azt mondta: ma a rögzített árfolyamon való törlesztés mindenki számára elérhető lehetőség. (Nol.hu)