A forintosításra a jövő év első felében kerül sor. A devizahitelesek – az elszámolás most változó szabályai szerint – jövő március elseje és április vége között kapnak levelet bankjuktól. Ebben egyebek mellett arról kapnak tájékoztatást, hogy az elszámolás során mennyi pénz jár nekik vissza, hogyan alakul a tőketartozás, mikor és milyen feltételek mellett alakítják át devizahitelüket forintkölcsönre, a jövőben mekkora kamat mellett fizetik adósságuk, illetve hogy mindezek alapján hogyan alakul a fizetendő törlesztőrészlet. Az adósok a kézhezvételtől számított 30 napig jelezhetik, ha nem akarnak részt venni a forintosításban. A határidő letelte után a szerződések automatikusan átalakulnak, és a következő havi részletet már az új feltételek szerint fizetik az adósok – vagyis legkésőbb júniusban már minden devizaalapú jelzáloghitelből forintkölcsön lesz.

Visszaáll a kamat

Az átváltás menete és időzítése mellett nyitott kérdés volt mostanáig a devizahiteleket váltó forintkölcsönök kamatszintje. A törvénytervezet szerint a kamatot a háromhavi Buborhoz kötik (budapesti bankközi kamat, jelenleg 2,1 százalék), míg az erre felszámolt kamatfelár alapesetben az eredetileg, a devizahitel felvételekor megállapított szintre áll vissza, de nem lehet kevesebb két százaléknál, és nem haladhatja meg lakáscélú hitelnél az 5,5 százalékot, míg a szabad felhasználású kölcsönnél a hét százalékot. Vagyis a hitelek ügyfélkamata, tehát az adós által ténylegesen fizetett teher nem lehet több 7,6-9,1 százaléknál. További megkötés, hogy a forinthitel kamata összességében nem haladhatja meg a devizahitel eredeti kamatszintjét.

A jogszabály azt is meghatározza, hogy a kamatfelárat milyen időközönként vizsgálhatják felül a bankok. Amennyiben a hitel futamidejéből három évnél kevesebb van hátra, a kölcsön azzal a felárral fut ki, amit jövő tavasszal az elmondottak alapján beállítanak. Amennyiben a hitelt még 3–9 évig fizeti az adós, a kamatfelárat három évre rögzítik, míg 9–16 év esetében négyévente lehet változtatni, 16 év feletti hátralévő futamidő esetében pedig ötévente. Ez a megkötés azonban csak a kamatfelárra vonatkozik, a kamat tehát a Buborhoz igazodik, s ha ez utóbbi nő, például azért, mert a Magyar Nemzeti Bank emelni kényszerül a jegybanki alapkamatot (elemzők ezt jelenleg elkerülhetetlennek látják 2015-ben), azzal automatikusan nagyobb lesz az adósok terhe is.

Nehéz nemet mondani a forintosításra

Aki nem szeretné, hogy devizahitelét forintosítsák, az a 2015. március–április között postázott értesítő kézhezvételétől számított 30 napig jelezheti írásban bankjának, hogy kimaradna a folyamatból. A kormány javaslata szerint azonban ezt csak az kérheti, akinek a várható törlesztőrészletet meghaladó mértékű rendszeres jövedelme van a hitele alapját adó devizában (például svájci frankban), vagy megfelel a jövedelemarányos törlesztőrészletre vonatkozó, januártól hatályba lépő előírásoknak.

Utóbbi azt jelenti, hogy havi nettó 400 ezer forintos jövedelem alatt a törlesztőrészlet fizetéshez viszonyított aránya euróhitelnél legfeljebb 25 százalék, 400 ezres jövedelem felett maximum 30 százalék lehet, míg egyéb devizáknál (frankhitelek) ez az arány tíz, illetve 15 százalék lehet. Felmentést kaphatnak a forintosítás alól azok is, akiknek a devizahitele 2015 végével amúgy is kifut, vagy az új forinthitelük kamata összességében magasabb lenne annál, mint amennyit most fizetnek – ez utóbbi azért nem igazán jellemző.

A hitelek kamata azoknál is visszaáll az eredeti, induló szintre, akik maradnak a devizahitelben, az árfolyamkockázatot ugyanakkor továbbra is nekik kell futniuk, s az utóbbi napok kormányzati és jegybanki nyilatkozatai alapján jövőre a forintárfolyam további – akár jelentős – gyengülésére lehet számítani. Ez a kockázat a forintosítókat már januártól nem érinti: a törvénytervezet szerint a kölcsönök törlesztőrészletét 2015-től az említett, frankhitelnél 256 forintos, míg az eurókölcsönöknél 309 forintos árfolyam mellett kell kiszámítaniuk a bankoknak addig is, amíg a forintra váltás le nem zajlik. Ennek oka, hogy a pénzintézetek ezen az árfolyamon beszerezték a forintosításhoz szükséges devizát az MNB-től, vagyis a bankok már nem futnak árfolyamkockázatot. Amúgy a hitelintézeteknek a forintosítás mellőzését kérők igényét harminc napon belül kell elbírálniuk, s akit elutasítanak, annak az erről szóló értesítés kiküldését követő napon váltják majd át a devizakölcsönét forinthitelre.

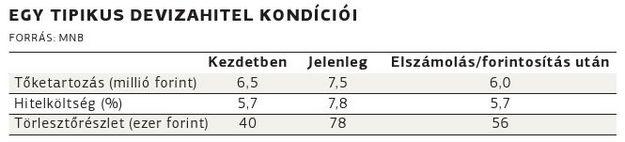

Az elszámolás (árfolyamrés és az egyoldalú kamatemelésekkel beszedett összegek visszatérítése), valamint a korábbi szintre visszaálló hitelkamatoknak köszönhetően becslések szerint a forintosítás után az adósok tartozása átlagosan az ötödével, míg a havi törlesztőrészlet a negyedével csökkenhet legkésőbb jövő júniustól. Továbbra sem teljesen világos azonban, hogy mi lesz azzal a közel 186 ezer adóssal, aki csatlakozott már az árfolyamgáthoz. A törvénytervezet ezzel kapcsolatban csak annyit rögzít, hogy a jogszabály hatálybalépése után új szerződést már nem lehet kötni.