Most érdemes magyar részvényt venni

– Minden jó hír kint van a piacokon Magyarországgal kapcsolatban, s a kockázatokkal együtt is úgy tűnik, itt az ideje a hosszabb távú részvénypiaci befektetéseknek a magyar tőzsdén – foglalta össze a KBC Equitas álláspontját a hazai részvénybefektetési lehetőségekkel kapcsolatban Somi András vezető elemző a K&H Bankkal közös mai sajtóbeszélgetésen.

Ez decemberben egyáltalán nem nézett ki ennyire ígéretesnek, sőt akkor igencsak pesszimista véleményen voltak – tette hozzá az előzőekhez Nyári Zsolt, KBC Securities szenior üzletkötője. Az elmúlt év végén egyértelműen lehetett érezni, hogy a magyar részvények iránt nem volt kereslet. A fordulópontot a japán jegybank élénkítő csomagja jelentette, az volt az a pillanat az év folyamán, amely olyan mennyiségű pénzt jelentett, amelyre a magyar piac is be tudott csatlakozni.

A honi részvények korábbi alulértékeltsége most segítséget nyújthat egy növekedéshez, ugyanis csaknem minden irányadó indexben a magyar eszközök alul voltak súlyozva. Ehhez képest innen szinte csak fejlődni lehet – jegyezte meg Nyári Zsolt.

A válság óta kereste a piac azokat a történeteket, amelyekre ráépítheti a befektetéseket, ám ezek nemzetközi szinten is elfogytak. Ekkor tapasztalták a befektetők részéről a „mindent felfaló hozaméhséget”, lényegében mindent megvettek, ami jó lehetőséget ígért – fejtette ki Somi András. Ez a magatartás többi között a jól fialó kötvények, s ezen belül a magyar papírok felé is terelte a forrásokat. Ezt a trendet csak segítette, hogy a hazai gazdasági konjunktúrát nem ítélték olyan stabilnak, hogy részvényeket mertek volna vásárolni. A kötvényhozamok viszont nagyon ígéretesek voltak.

A magyar gazdasági kilátások lassú tisztulása, így a pénteken vélhetően lezáruló túlzottdeficit-eljárás egyértelműen pozitívan hathat a részvénypiaci befektetésekre. A hétfőn bejelentett adóemelések viszont egyáltalán nem tesznek jót ennek a folyamatnak, sőt fékezhetik azt. Mindez ugyanis azt jelzi, hogy a magyar gazdaságpolitika alakítása nem lépett túl a saját árnyékán, továbbra is improvizatív és nehezen kiszámítható. Ráadásul a döntések hatása a részvénypiacokat, a tőzsdén jelen lévő nagy vállalatokat, így például az OTP-t vagy a Magyar Telekomot is elérik.

Ezzel együtt a honi részvénypiac felé fordulást erősítheti még a Magyar Nemzeti Bank részéről fenntartott kamatcsökkentési pálya is. Ennek következményeként ugyanis a kötvényeken elérhető hozamok a jövőben egyre kevésbé lesznek vonzóak.

Alighanem ez áll a hátterében annak, hogy érezhetően ébred a lakosság – fogalmazott Somi. Az említettek mellett a kamatcsökkentés miatt a betéti kamatok sem voltak már vonzóak, átlépték azt a 4,5-5 százalékos lélektani határt, amely alatt már a forrástulajdonosok is alternatív befektetési lehetőségeket keresnek. Ebben a légkörben már most egyértelműnek látszik az érdeklődés a részvények, a részvényalapok iránt, bár összességében a részvényekhez köthető megtakarítások azért nagy teret még nem nyertek maguknak.

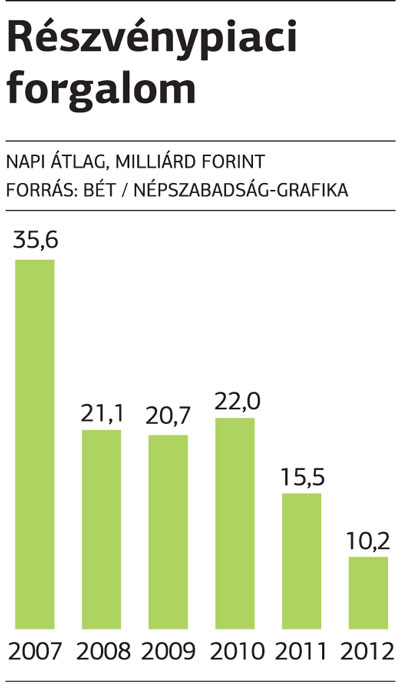

Ha ez a folyamat valóban erősödik, az törvényszerűen a tőzsdei forgalom növekedését hozhatja magával. Ez persze nem azt jelenti, hogy ugrásszerűen emelkedik majd a Budapesti Értéktőzsdén (BÉT) kötött ügyletek száma, de a jelenlegi mélypontról lassú fejlődés indulhat meg. Ebben a helyzetben pedig valóban most lehet az a pont, amikor érdemes hazai részvénybefektetési lehetőséget keresni.

Ez még akkor is igaz, ha a nemzetközi piacon egyre nagyobb aggodalommal és figyelemmel tekintenek az amerikai jegybank szerepét betöltő Fed likviditásösztönző lépésére. A piac most már azzal számol, hogy a jelenleg havi 85 milliárd dolláros eszközvásárlási programot nem tartják fenn. A Fed mostani politikáját figyelve az tűnik valószínűnek, hogy a havi eszközvásárlások mértékét 60-65 milliárd dollárra csökkentik szeptember-október környékén – tette hozzá az előzőekhez Németh Dávid, a K&H Bank vezető elemzője. A program hirtelen lezárása azért sem valószínű, mert az drámai hatásokat okozna a befektetési piacokon, emellett a Fed elnökének januárban jár le a mandátuma, s aligha kíván ilyen súlyos lépéssel leköszönni.

Ebben a gazdasági környezetben a hazai tőzsdét vizsgálva az OTP Bank „jó sztorinak” tűnik. A hitelintézet papírjait eddig is a magyar növekedési részvénynek lehetett tekinteni – jegyezte meg Somi András. Így ha óvatos növekedés indul meg Magyarországon, akkor ez az OTP árfolyamában jótékonyan csapódhat le. Az is az áremelkedését erősítheti, hogy a hitelportfóliók romlása lassul, s a jegybanki hitelezési program is segíthet az bank részvényeinek drágulásában.

Arról sem érdemes elfeledkezni, hogy a pénzintézet leányai jól teljesítenek, igaz, azok kockázati költségei is emelkednek. Ráadásul a OTP alapvetően alulértékelt a régiós, így a lengyel vagy osztrák versenytársakhoz képest. Az elemzők kitértek a Richterre is, ahol viszont csendes fejlődést látnak, és jók a hosszú távú növekedési lehetőségek is.

A Magyar Telekommal kapcsolatban már nem ennyire derűlátóak a KBC-nél. A további szektoradók vagy a frekvenciatenderek kérdése bizonytalan, s amíg a kép nem tisztul, a távközlési cég árfolyamában sem várható nagy fejlődés – mondták. A Mol esetében sincs rövid távú „sztori”, ami az érdeklődést felkeltené iránta, s politikai kockázatokat is kénytelen beárazni a piac. Így a nagy változásokat nem feltétlenül itt kell keresni.