Jövőre segít az árfolyamrögzítés

Átmenetinek bizonyult a nem teljesítő hitelek számában a tavalyi utolsó negyedévben mért lassulás. A pénzügyi felügyelet (PSZÁF) adatai szerint idén újra gyorsabb ütemben romlott a bankok portfóliója, és 2012 első felében is növekedésre számít a szervezet. A PSZÁF tegnap publikált kockázati jelentése szerint bár minden szegmensben nő a kilencven napnál régebben nem törlesztett kölcsönök állománya, de a növekedés motorját továbbra is a lakossági jelzáloghitelek jelentik. Szeptember végén ezen kölcsönök – összeg alapján – 28,7 százalékánál csúszott az adós a törlesztéssel rövidebb-hosszabb ideje, míg tavaly év végén ez az arány 24,5 százalék volt. Ezen belül már csaknem minden másodikat kilencven napnál régebben nem fizetik (ez 143 ezer szerződést jelent), míg 2010 végén ez az arány még nem érte el az egyharmadot sem.

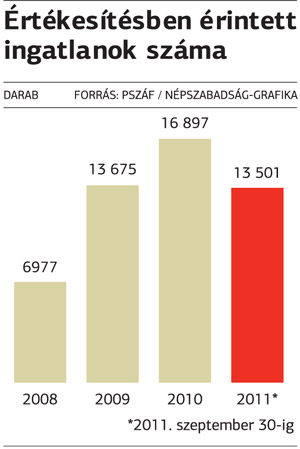

A portfóliók tisztítása így mind égetőbbé vált a pénzintézetek számára, s ez meg is látszik a számokban. Idén az első kilenc hónapban 1030 lakást értékesítettek végrehajtás során a bankok, takarékszövetkezetek és pénzügyi vállalkozások, míg további 428 egyéb eljárás során került új tulajdonoshoz. Emellett 12 043 ingatlant követeléssel együtt értékesítettek, esetükben nem tudni, hogy a vevők (leginkább faktoringcégek) mit kezdtek az állománnyal. Ez idén összesen 13 501 lakást jelent, szemben a 2009-ben regisztrált 13 675 ingatlannal, de időarányosan valamivel rosszabb a helyzet a tavalyinál is, amikor egyébként az év során összesen 16 897 otthon volt érintett valamilyen értékesítésben.

Az ügyfelek fizetési fegyelmét, illetve képességét jelentősen javíthatja a kormány és a bankok közötti megállapodás eredményeként létrejövő, a tervek szerint januártól élő kedvezményes árfolyamrögzítés. Az eredeti, idén augusztus óta élő lehetőséggel november végéig mindössze kétezer ügyfél élt, az új feltételek mellett azonban mindenkinek megéri ezt a konstrukciót választania, aki megfelel a feltételeknek (az ingatlana értéke anno nem haladta meg a 30 millió forintot, nem csúszik kilencven napnál régebben a havi részlettel).

A törlesztőrészletet egy bizonyos árfolyamszinten rögzítenék (franknál 180, eurónál 250, jennél 2,5 forinton), az e feletti rész ezután is egy gyűjtőszámlára kerül, de a mostani rendszerrel szemben csak a törlesztés tőkerésze, míg a kamatot a bank és az állam fele-fele arányban átvállalja. Mivel a devizahitelek többsége még fiatal, alig néhány éves, így a törlesztésen belül általában magas a kamat aránya, jellemzően kétharmadot tesz ki, vagyis ekkora részt engednek el az adósoknak. A törlesztőrészlet ezzel az esetek többségében arra a szintre csökken, amit a felvételkor kellett fizetni. A jelenlegi árfolyamon számolva a rögzítés kifutásával, 2017-től ugyan valamivel a mostani szint fölé nő majd a havi törlesztőrészlet, de ez öt év múlva reálértéken valójában már csökkenést jelent.