Ennek fényében nem is annyira meglepő, hogy az emberek 79 százaléka simán elhiszi, hogy kilencszázalékos hozamot kaphat a pénzéért.

Tehát a Quaestor 8-9 százalékos ajánlata a kisbefektetők téves elképzeléseivel találkozott.

Hiszen ha a közhiedelem téves a banki kamatokról, nem tűnik fel, hogy nagy a különbség, irreális a hozamígéret. Még meglepőbb, ahogyan a 19 százalékos hozamígérethez viszonyul a lakosság: 40 százalék simán odaadná a pénzét erre.

A 19 százalékos hozam elérése persze nem lehetetlen – hiszen egy jó tőzsdei ügylettel, befektetési alappal is behúzható ekkora plusz. Ez természetesen teljesen szabályos, csak éppen a befektető a tetemes hozam mellett jelentős kockázatot is fut. Vagyis a magas hozam elérhető, de ezt semmiféleképpen nem lehet garantálni. Aki ilyet tesz, lehetetlent ígér, tehát csal vagy hazudik. Ezzel a lakosság 60 százaléka van tisztában, negyven százaléka nincs.

|

Pedig olyan hihetőnek tűnt

Móricz-Sabján Simon / Népszabadság |

Nem csak arról van szó tehát, ha a lakosság tájékozatlanságáról beszélünk, hogy a pesti tőzsdén kis lelkesedéssel fektet be a lakosság, vagy nem tudja mindenki, hogyan működnek a devizapiacon a robotok. A tájékozatlanságnak egyben egyenes következménye ugyanis, hogy

a magyar embereket könnyű átverni. Nemcsak a kisembereket, hanem a milliókat befektető réteget is.

A „kun-mediátoros" Marcsika tulajdonképpen sajtpapírokkal épített föl hatalmas, milliárdos piramisjátékot, ezt azért könnyű volt felismerni.

A brókercégek azonban a jegybank felügyelete alatt is tudtak csalni – gyanús vagy kevésbé gyanús módon.

S bár azt gondolnánk, az emberek óvatosabbak lennének, miután megégették magukat, ez valójában nincs így. A Quaestor-ügyfelekre rárepülő csaló banda például úgy csalt ki pénzt a károsultakból, hogy azt ígérte: visszaszerzi a megtakarítást, s a pluszpénz az illetékesek megvesztegetésére kell. Volt, aki 120 millió forintot adott át. Természetesen semmit sem kaptak vissza, egyszerűen leléptek a pénzzel.

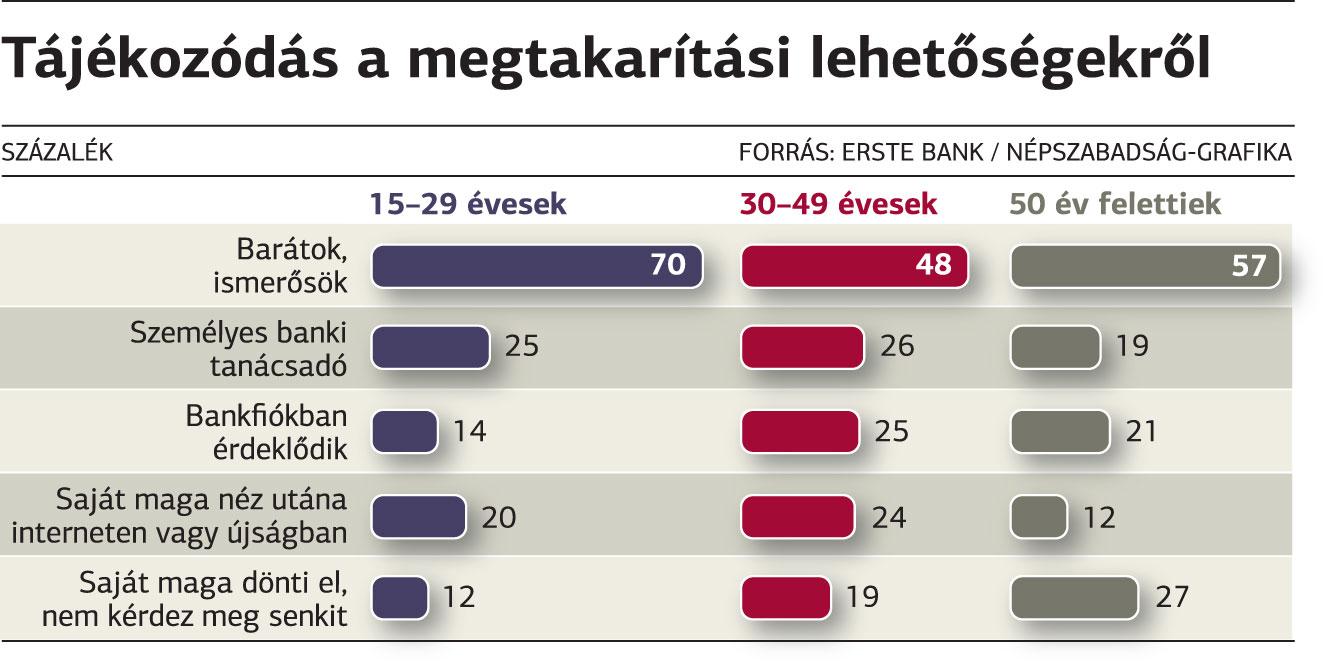

Különösen kockázatossá teszi a tájékozatlanságot, hogy a téves ismereteket nem cáfolja meg senki – mert többnyire nincs, aki megcáfolhassa. A lakosság leginkább családja és környezete véleményére ad, ha befektetési tanácsról van szó, illetve jelentős azok aránya is, akik saját fejük után mennek. A környezet véleménye átlagban 60 százalékban fontos, a saját kútfő pedig húsz – derül ki az Erste évente frissülő felméréséből. Banki tanácsadó véleményére, ügyintéző tanácsára és szakcikkekre nagyjából húsz-húsz százalék támaszkodik – egyszerre több forrás is szóba jöhet.

Ám jól mutatja a felmérés, hogy az ismerősökbe vetett, pénzügyi téren sokszor indokolatlan bizalom mekkora kockázati tényezőt jelent.

Főleg az ötven felettiek rázhatók át könnyen: esetükben az ismerősök véleménye majd 60 százalékban döntő, de közöttük a legmagasabb, 27 százalék a saját fejük után menők aránya.

Vagyis a következő Marcsika könnyen talál magának prédát, s egyszerűen szerez majd ügyfeleket. Nem kell más, csak jóban lenni mindenkivel és hihető hozamot ígérni, vagyis úgy kilenc százalékot. Ezt csak tetézi a rendkívül erős impulzusvásárlás – amikor a döntést nem racionális érvek támogatják.

A kutatás szerint ez makroszinten is meglátszik: míg jellemzően az emberek akkor takarékoskodnak, amikor több a pénzük, addig a magyar lakosság ezzel ellentétes attitűdöt követ. Amikor magasabb volt a jövedelme hitelt vett fel, a válság évei alatt pedig, amikor csökkent a jövedelem, hirtelen a lakosság elkezdett megtakarítani, a hitelt visszatörleszteni. De ez nemcsak a magyar befektetőkre jellemző, hanem azokra is, akiket hasonlóképpen megütött a válság.